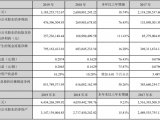

华测检测2011年上半年实现营业收入2.2亿元,同比增长49%,归属母公司净利润0.39亿元,折合EPS0.21元,同比增长41.75%,基本符合预期。

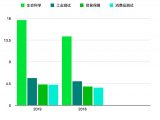

公司成本控制初见成效,整体毛利率出现回升。二季度随着设备的投入使用和人员扩张速度的放缓,单季主营业务成本率从一季度42%下滑至二季度 32%,带动公司整体毛利率回升至64%。同时费用控制初见成效,第二季度销售费用率从一季度27%下滑至19%。未来公司将继续放缓人员扩张速度,预计增速将控制在30%以下,随着人员增速的降低和新到人员逐步贡献利润,公司毛利率和利润率将维持平稳。

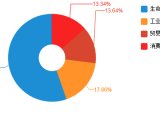

食品检测业务量激增,生命科学板块成业绩亮点。上半年瘦肉精、塑化剂等食品安全事件的爆发拉动公司食品检测业务量飞速增长。2011年上半年公司生命科学板块收入为5,727.59万元,同比增长121.42%,占整体营收比例从去年同期17.45%上升至26.00%,成为支撑业绩的第二大支柱。我们认为食品事件的不断曝光和政府打击力度的加大,都将对企业主动送检形成持续动力,业务量上升趋势有望贯穿全年,食品检测业务仍将成为今年最大看点。

募投产能持续释放为业务拓展奠定基础。公司华东检测基地建设项目基建已完成,预计年底可达产。上海基地扩充项目将于9月底前建成投产。未来公司计划设立华南检测基地,拥有自己的产业园,上一些大型设备以利于业务横向拓展。我们认为,短期内公司对厂房、设备等固定资产的高投入或将影响盈利增速,但长期来看随着基地的逐步达产,规模效应的形成将为公司业务扩张及业绩的增长奠定基础。

维持“增持”评级。短期内我们看好食品检测领域对公司业绩的拉动,长期我们看好公司获取资质、拓展新领域的能力以及未来在医疗服务领域的突破,维持盈利预测不变,预计公司2011-2013年EPS0.49、0.62、0.81元,分别对应PE30倍、25倍和19倍。维持“增持”评级。

首页

首页