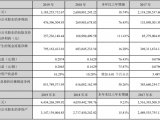

华测检测发布业绩预告,预计2017年全年归属于上市公司股东的净利润为122至152百万元,较上年同增长20%至50%。其中子公司杭州华安进行业务和财务整合,17年杭州华安业绩降幅较大,导致公司利润受到影响。

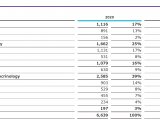

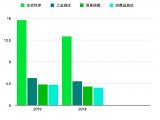

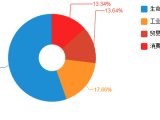

营业收入保持较高增速:公司是国内最大的民营综合性检测服务机构,是集检测、校准、认证及技术服务为一体的综合性第三方机构,服务网络遍布全球,为企业提供一站式解决方案。主要检测业务板块包括工业品、消费品、贸易保障、生命科学四大领域。2017年公司积极拓展销售业务,整体业务稳步提升营业收入较上年同期保持较快增长。2017H1生命科学、贸易保障、消费测试、工业品测试四项主要检测业务,营业收入比上年同期分别增长43.3%、8.1%、29.3%和52.8%。

历史收购影响利润,积极进行全面整合:基于检测认证行业的碎片化特征,并购战略成为公司长期发展战略之一,近几年公司通过并购不断拓展服务范围,但部分企业由于下游需求下滑等影响出现业绩不达预期,对企业利润产生了负面影响。公司在2014年完成对杭州华安的收购,其下游主要是石油化工等周期性领域,2016年承诺扣非后净利润不低于2,650万元,但实际出现亏损246万元。2017年公司对杭州华安进行全面的业务及财务整合,预计杭州华安17年经营业绩较上年同期下降。

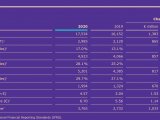

盈利预测和投资建议:我们预测公司2017-2019年营业收入分别为2,157/2,769/3,503百万元,按EPS分别为0.08/0.12/0.15元/股,对应当前股价的PE为44/31/24倍。公司是国内第三方检测民营龙头公司,根据公司估值情况,我们给予公司“谨慎增持”投资评级。

风险提示:宏观经济环境对于检测服务需求具有重要影响;医学等新业务的市场拓展具有不确定性;并购业务的利润贡献和业绩影响具有不确定性,特别是杭州华安的扭亏进程对公司业绩影响较大。

首页

首页