中共中央政治局常务委员会2月22日召开会议,听取河北雄安新区规划编制情况的汇报。会议强调,雄安新区规划和建设要坚持世界眼光、国际标准、中国特色、高点定位,努力打造智能新区、绿色低碳新区、创新驱动发展新区。诸多迹象显示,雄安新区规划正在从编制阶段向实施阶段过渡,绿色环保成为雄安发展的一大关键词,行业相关标的将进入实质受益期。

早在本月初,环保部部长李干杰在2018年全国环境保护工作会议上指出,2018年是深入贯彻党的十九大精神的开局之年,是改革开放40周年,是决胜全面建成小康社会、实施“十三五”规划承上启下的关键一年,做好生态环境保护各项工作意义重大。打好污染防治攻坚战,重中之重是打赢蓝天保卫战,明显增强人民的蓝天幸福感。其标志是使主要污染物排放总量大幅减少、生态环境质量总体改善、绿色发展水平明显提高。

而在此前陆续召开的地方两会中,加强生态文明建设、推进生态环境保护、推进绿色发展成为各地2018年及未来几年内的工作重点。还有几天,全国两会即将召开,绿色环保或将持续成为热议的话题。在此,对国内环保行业进行梳理,以期探寻2018年环保板块投资机会。

一、回顾2017行情走势及行业估值变化

1.1 环保板块走势:政策驱动、估值回归

雄安新区设立和十九大期间均有较好表现,行业政策推动属性较强。

从驱动因素看,沪深300主要利润增长贡献、环保属于去估值过程。

1.2 环保行业估值基本合理

公司体量逐渐变大,PPP化后,以政府客户为主的公司成长模式趋同,板块估值难有弹性;环保整体PE已经降到35倍,在2018年已基本合理,后续估值下降的空间不大。

环保、创业板、沪深300历史估值走势对比

二、环保行业基本面主要变化趋势

2.1 宏观:顶层设计完成“绿水青山”写入党章

党的十九大召开,指出要“加快生态文明体制改革,建设美丽中国”,将“增强绿水青山就是金山银山的意识”写入党章,生态文明被提升为中华民族永续发展的千年大计。

十九大提出了我国社会矛盾的历史性变化

2.2 发展矛盾:国民经济地位与环保投入不匹配

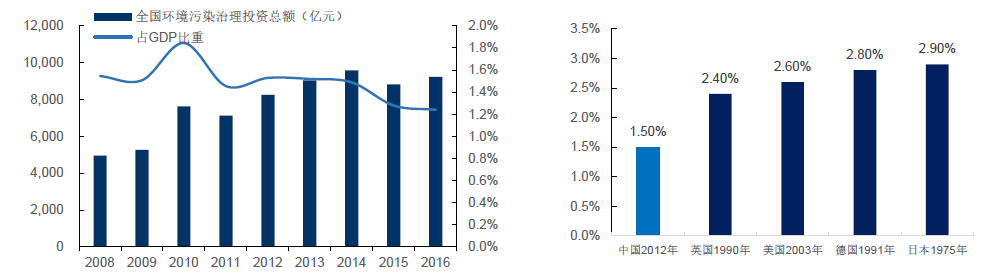

中国的PM2.5浓度为58.38μg/m3,高于世界平均标准14.39μg/m3,高于中高收入国家16.22μg/m3,环境问题十分严峻。

我国环境治理标准距国际先进标准差距大,我国环保污染治理投资总额占GDP比重为1.3%,与发达国家同期2.5%的投入还有较大差距。

我国环保投入情况与发达国家对比

2.3 产业层面:强监管时代

监管力度空前:贯穿2017年环保督察、2018年实施的排污许可制度和环保税,使得企业将接受更严的环境监管,官员的问责制度也将常态化,倒逼企业的环保升级。

环保作为公平的标尺,为去产能任务面临的“谁关停、谁复工”问题提供解决之道。

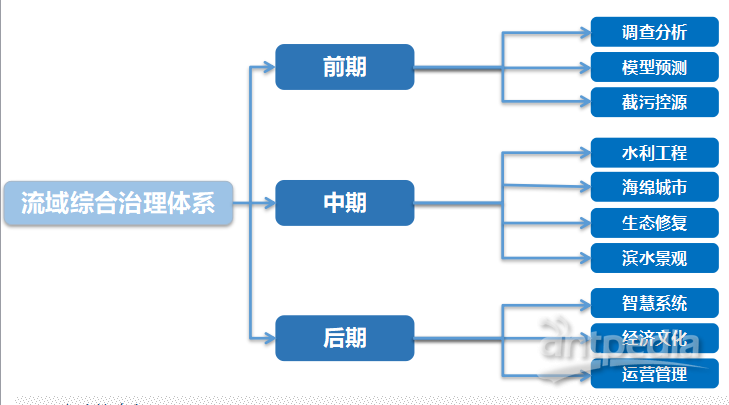

2.4 综合化治理,走向大生态大势所趋

以水环境治理为例,传统的水环境治理单纯采取的是污水处理或者河道治理的“末端治理”模式,虽然在“十二五”期间超额完成了环保目标,但各个流域、城市河道水环境整体没有大的改善。

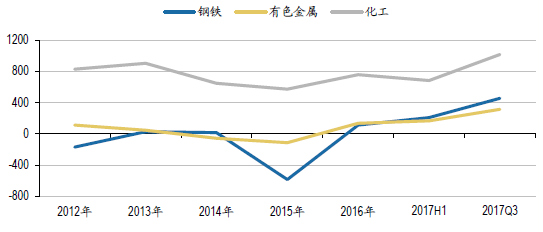

综合治理对应上市公司就是PPP大订单:截至2017 年12 月底,预计碧水源、启迪桑德、铁汉生态、东方园林等大生态龙头在手订单/2016 年营业收入,比率分别为3.8、7.3、25.4、16.6。

三、2018年度行业投资机会

3.1 强监管时代下,工业环保崛起大势所趋

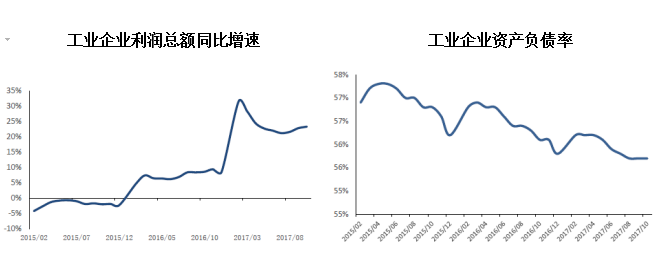

1)从下图可以看到,工业企业财务报表已经连续改善两年,企业环保设施支付能力显著增强。

重要工业行业盈利变化

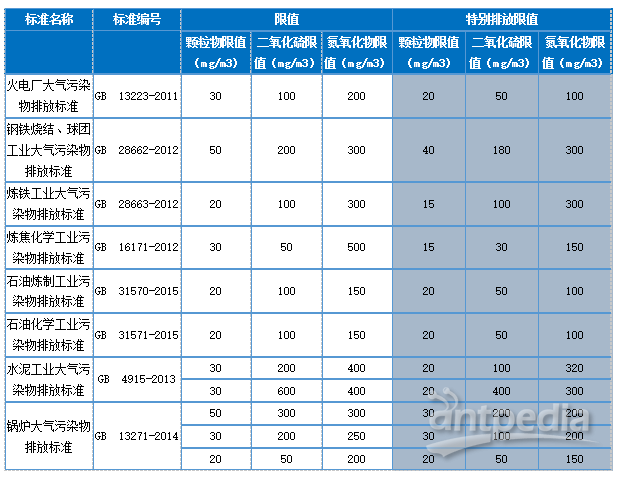

2)工业企大气污染排放标准宽松,存在具体提升改进空间。国家已经着手提高工业各行业的排放标准。

①2017年5月出台关于京津冀及周边地区执行大气污染物特别排放限值的公告(征求意见稿)。

部分行业特别排放值,均有不同程度提高

② 2017年6月13日,《钢铁烧结、球团工业大气污染物排放标准》等20 项国家污染物排放标准修改版(征求意见稿)意见函发布。

钢铁烧结、球团工业大气污染物排放标准较原来大幅提高

2.2 发展矛盾:国民经济地位与环保投入不匹配

中国的PM2.5浓度为58.38μg/m3,高于世界平均标准14.39μg/m3,高于中高收入国家16.22μg/m3,环境问题十分严峻。

我国环境治理标准距国际先进标准差距大,我国环保污染治理投资总额占GDP比重为1.3%,与发达国家同期2.5%的投入还有较大差距。

我国环保投入情况与发达国家对比

2.3 产业层面:强监管时代

监管力度空前:贯穿2017年环保督察、2018年实施的排污许可制度和环保税,使得企业将接受更严的环境监管,官员的问责制度也将常态化,倒逼企业的环保升级。

环保作为公平的标尺,为去产能任务面临的“谁关停、谁复工”问题提供解决之道。

2.4 综合化治理,走向大生态大势所趋

以水环境治理为例,传统的水环境治理单纯采取的是污水处理或者河道治理的“末端治理”模式,虽然在“十二五”期间超额完成了环保目标,但各个流域、城市河道水环境整体没有大的改善。

综合治理对应上市公司就是PPP大订单:截至2017 年12 月底,预计碧水源、启迪桑德、铁汉生态、东方园林等大生态龙头在手订单/2016 年营业收入,比率分别为3.8、7.3、25.4、16.6。

三、2018年度行业投资机会

3.1 强监管时代下,工业环保崛起大势所趋

1)从下图可以看到,工业企业财务报表已经连续改善两年,企业环保设施支付能力显著增强。

重要工业行业盈利变化

2)工业企大气污染排放标准宽松,存在具体提升改进空间。国家已经着手提高工业各行业的排放标准。

①2017年5月出台关于京津冀及周边地区执行大气污染物特别排放限值的公告(征求意见稿)。

部分行业特别排放值,均有不同程度提高

② 2017年6月13日,《钢铁烧结、球团工业大气污染物排放标准》等20 项国家污染物排放标准修改版(征求意见稿)意见函发布。

钢铁烧结、球团工业大气污染物排放标准较原来大幅提高

3.4 市政环保:“水十条”全面推进阶段

根据《2016年环境状况公报》公布的数据,地表水方面,1940个国考断面中,劣Ⅴ类水占比8.6%,Ⅳ、Ⅴ类水累计占比23.7%,水质堪忧,且我国水资源分布不均衡,北方呈现生态型缺水叠加污染性缺水。2015年3月国务院出台水十条,确立的目标是到2020年,全国水环境质量得到阶段性改善,京津冀、长三角、珠三角等区域水生态环境状况有所好转。

“十三五”重点流域骨干工程项目投资匡算(亿元)

投资机会:

①污水处理由规模增长转向提质增效,看好膜技术的应用、MBR工艺等。

②农村水污染市场的崛起,“水十条”要求加快农村环境综合整治,有条件的地区积极推进城镇污水处理设施和服务向农村延伸。

③城市水环境综合整治,看好黑臭河治理爆发。“水十条”明确城市人民政府是整治黑臭水体的责任主体,2020年底前,地级及以上城市建成区黑臭水体均控制在10%。

首页

首页