分析测试百科网讯 近日,Danaher Corporation(NYSE:DHR)丹纳赫集团发布了2019年第四季度财务业绩报告。报告显示,本季度丹纳赫总销售额同比增长6%,超过了华尔街的普遍预期。

截至2019年12月31日的三个月中,丹纳赫的总销售额为48.7亿美元,而去年同期为46.0亿美元。分析师的平均预期是48亿美元。

该公司表示,核心收入增长了6%,持续运营同比增长了5%以上。 该公司表示,货币兑换的影响使收入增长增加了1%,而收购的影响使增长减少了0.5%。

按部门划分,本季度生命科学部门同比增长7%,从17.9亿美元增长至19.2亿美元,而诊断部门也从16.8亿美元增长了7%至18.0亿美元。环境与应用解决方案部从11.3亿美元增长2%至11.5亿美元。

丹纳赫总裁兼首席执行官Thomas Joyce在财务业绩发布后的电话会议上表示,在生命科学业务中,贝克曼库尔特(Beckman Coulter)的核心收入在第四季度增长了中个位数,在大多数主要地区和产品系列中均表现强劲。 他补充说,对于2019年全年,贝克曼库尔特销售额以高个位数增长,其业务首次超过10亿美元。

同样在生命科学领域,Sciex在第四季度以低个位数增长,而颇尔(Pall)则以高个位数增长。Joyce说,Integrated DNA Technologies (IDT)增长了两位数。

在诊断领域,贝克曼库尔特(Beckman Coulter)在最近完成的季度中以低个位数上升,而去年同期则比较艰难。

与此同时,Joyce表示,“对于贝克曼来说,2019年是丰收的一年,因为该团队实现了(诊断领域)中个位数的增长,这是自2011年我们收购该业务以来最好的年度核心增长率。”

同时,Radiometer和Leica Biosystems在第四季度以两位数增长,Cepheid 同比增长了20%以上。 Joyce表示, Cepheid在2019年的年收入超过10亿美元,并补充说,自丹纳赫公司于2016年收购该业务以来,其每年核心收入的复合增长率约为20%。

乔伊斯说,自收购以来,Cepheid已安装的系统已从约13000个增加到约23000个,并且Cepheid有望继续在这个极具吸引力、快速增长的分子诊断领域中占领市场份额。

他补充说,Cepheid以及IDT都积极参与了“挑战”,关于这次中国的新型冠状病毒(2019-nCoV冠状病毒)。他特别指出,这两家公司正在支持美国疾病控制和预防中心的工作,以发布“专为检测病毒而设计的””qPCR探针和引物,尽管他没有详细说明Cepheid和IDT所做的工作。

乔伊斯还表示,尽管目前仍处于初期阶段,中国2019-nCoV危机也并未影响丹纳赫的业务。

2019年第四季度,丹纳赫研发成本增长了6%,从2018年第四季度的2.760亿美元增长至2.938亿美元,而其SG&A成本从13.9亿美元增长了4%,至14.5亿美元。

丹纳赫2019年报:收入同比增长5%

2019年全年,丹纳赫的收入同比增长5%,从2018年的170.5亿美元增至179.1亿美元。这超过了分析师平均预期的178.5亿美元。2019年丹纳赫毛利率为55.84%,净利润30.08亿美元,净利率16.08%,2019年的净资产收益率ROE为10.05%。

从部门划分来看,生命科学部门的全年收入从64.7亿美元增长了7%,至69.5亿美元。 诊断收入从62.6亿美元增长5%至65.6亿美元,环境与应用解决方案收入从43.2亿美元增长2%至44.0亿美元。

丹纳赫2019年的研发支出同比增长7%,从10.6亿美元增至11.3亿美元,占总销售额比例为6.29%,SG&A成本也从53.9亿美元增长4%至55.9亿美元。

与2018年相比,由中国的强势带动,高增长市场贡献了2019年总销售额的32%,增长率为高个位数;2019年发达市场的核心销售额以中个位数的速度增长,主要来自北美和西欧的推动。

丹纳赫总裁兼首席执行官Thomas P. Joyce,Jr.

生命科学业务收入69.5亿美元 增7%

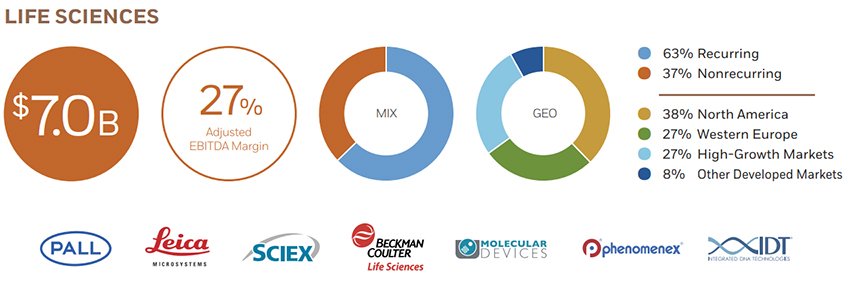

丹纳赫生命科学业务包括:PALL(颇尔)、Leica(徕卡)、SCIEX、Beckman Coulter(贝克曼库尔特)、Molecular Devices(美谷)、phenomenex(飞诺美)、XXIDT。2019年生命科学业务收入从64.7亿美元增长7%至69.5亿美元。第四季度该部门收入同比增长7%,从17.9亿美元上涨至19.2亿美元。按地区分布,北美占38%,西欧占27%,高增长市场占27%,其它占8%。

Beckman Coulter Lifesciences在大多数地区和产品线中核心增长达到中等个位数增长,由于新产品的拉动,首次带来超过10亿美元的年收入。

SCIEX的核心收入与上一年度同期相比,实现了低个位数增长。4+7政策对SCIEX产生影响,但该品牌的仪器性能不断提高,在制药、食品、环境等终端市场表现优异。从地区看,第四季度的收入增长由北美和亚洲推动,中国市场的疲软抵消了部分增长。

Pall连续第二年实现高个位数核心收入增长,第四季度的核心增长接近10%,生物技术和航空航天业务的强劲势头被微电子技术的预期疲弱所部分抵消。

IDT在合成生物学和下一代测序产品系列的带动下实现了两位数的核心收入增长,新推出的产品正在获得市场份额。自2018年加入Danaher以来,IDT团队拥护Danaher商业系统并在运营和商业上取得了卓越的进步。

在生物制药、航空航天和流体技术以及资产保护终端市场的增长带动下,大多数主要地区过滤、分离和净化技术的核心销售额同比增长,部分被微电子终端市场的疲软所抵消。在北美和高增长市场(尤其是中国)主导的大多数主要产品线中,显微镜产品的核心销售额均同比增长。2019年,流式细胞仪和颗粒计数产品的核心销售额在所有主要地区和终端市场均实现了同比增长。由于高增长市场(特别是中国和亚洲其他地区)的核心销售强劲增长,部分被北美需求下降所抵消,各种质谱仪的核心销售同比增长,这一增长是由医药和学术终端市场以及服务产品的需求带动的,部分被临床终端市场较低的核心销售额所抵消。收购带来的销售增长主要是由于2018年4月收购了IDT。IDT通过扩大细分市场的产品线多样性,包括在基因组消耗品领域提供新产品和服务,为细分市场提供额外的销售和收益增长机会。2019年,IDT的总收入同比增长,主要由北美驱动。

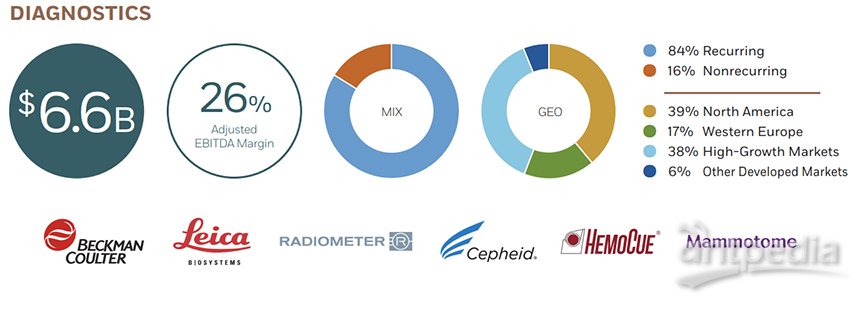

诊断业务收入65.6亿美元 增5%

丹纳赫诊断业务包括:Beckman Coulter(贝克曼库尔特)、Leica(徕卡)、Radiometer、Cepheid、HemoCue、Mammotome。2019年诊断业务收入从62.6亿美元增长5%至65.6亿美元。第四季度,该业务收入18亿美元,相比上一年度的16.8亿美元增长了7%。

过去几年丹纳赫对诊断业务进行了重大战略投资,以更好地定位诊断平台并面向更高的增长机会,这些举措正在产生积极影响。

Beckman Coulter Diagnostics核心收入仅增长了个位数,新推出的DxH系列血液分析仪是改善核心收入增长的关键因素,地域上中国继续保持良好表现,北美销售团队实现业绩的两位数增长。

Radiometer在第四季度实现了两位数的核心收入增长,并连续15年保持中位数以上的增长,在发达市场和高增长市场均取得强劲效果。

Leica Biosystems在主要地区和产品线的积极推动下,取得两位数的核心收入增长。除了在核心组织学和先进的染色方面继续保持实力外,在Aperio GT 450等新产品的推动下,病理学成像也取得了强劲的增长。GT450是一种新型的自动化大容量数字病理切片扫描仪,可使活检数据库数字化,从而使全世界的研究人员更容易访问关键信息。

Cepheid的核心收入在第四季度增长了20%以上,在北美和西欧为首的所有主要地区均拥有广泛的实力。去年12月,该业务的年收入超过10亿美元。自2016年被收购以来,Cepheid的核心收入每年以约20%的速度增长。

从地域上看,临床实验室业务的核心销售额同比增长,这是由于中国和北美引领的高增长市场的持续需求,部分被西欧的小幅下降所抵消。临床实验室业务需求的增长主要是由免疫分析、化学和自动化产品线推动的。分子诊断业务的核心销售额在大多数主要产品线和所有主要地区都逐年增长。急性护理诊断业务的核心销售额同比增长是由血气和免疫分析产品线(主要在中国、西欧、日本和北美)的持续强劲销售推动的。对高级染色和核心组织学产品线的需求增加,推动病理诊断业务的核心销售额同比增长。从地域上看,病理诊断业务的核心收入增长由北美、西欧和中国引领。

环境与应用解决方案收入44亿美元 增2%

丹纳赫环境与应用解决方案包括:HACH、ChemTreat、OTT、McCrometer、TROJAN、Videojet、ESKO、Laetus、AVT、X-rite、PANTONE、LINX,2019年环境与应用解决方案收入从43.2亿美元增长2%至44.0亿美元,第四季度收入从11.3亿美元增长2%至11.5亿美元。

Videojet核心收入仅增长了个位数,但性能却不断提高。北美和西欧的增长被高增长市场的疲软所部分抵消。在最终市场中,消费产品以及食品和饮料处于领先地位。

包装业务(包括Esko和X-Rite)增长了中个位数,增长由品牌拥有的软件(包括丹纳赫在18个月前收购的BLUE)的需求推动。BLUE提供标签和艺术品管理软件,可增强Esko在包装开发和生产工作流程中的功能。

Hach在第四季度和全年的核心收入均增长了个位数。归属于丹纳赫运营的20年中,Hach一直是稳定的中个位数增长业务。最近推出的CL17 FC新型在线氯分析仪配备了Hach的水智能软件Claros,创新的硬件和软件解决方案组合可帮助客户更有效地管理其连接的仪器、过程和数据,最终降低运营成本,提高合规性并降低风险。

Trojan第四季度的核心收入由于某些大型项目的出现有所下降,但在全年实现了令人印象深刻的两位数核心增长。

ChemTreat的核心收入增长了个位数,在化学、食品和饮料最终市场中尤为突出。

与2018年相比,该部门水质业务的核心销售额在2019年以中个位数的速度增长。在北美、西欧和高增长市场的需求推动下,分析仪器产品线的核心销售额同比增长,部分被中国的核心销售额下降所抵消,这主要是由于上年度中国强有力的监管驱动销售额大幅增长。该公司化学处理解决方案产品线的核心收入同比增长是由石油和天然气、初级金属、食品和饮料以及商业和工业终端市场的需求推动的。从地域上看,化学处理解决方案产品线的核心收入同比增长是由北美和拉丁美洲推动的。在几个市政项目完成的推动下,该公司紫外线水消毒产品线的核心销售额在所有主要终端市场均同比增长。从地域上看,紫外线水消毒产品的核心收入同比增长由北美和中国领跑。

收购、投资、Envista独立上市

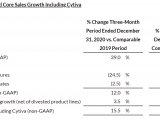

2019年2月25日,丹纳赫与GE签订了GE Biopharma收购协议收购GE Biopharma业务,收购价格约为210亿美元,但需作一定调整,并承担约4亿美元的养老金负债。通用电气生物制药业务(以下简称为Cytiva),该公司是一家领先的仪器、消耗品和软件供应商,为生物制药的研究、发现、工艺开发和生产流程提供支持。根据通用电气提供的未经审计的初步财务信息,通用电气生物制药业务在2019年创造了约33亿美元的收入,核心收入增长了约10%。该收购预计将于2020年第一季度完成交易。通过扩大业务的地理和产品线多样性,包括补充公司当前生物制品工作流解决方案的新产品和服务,此次收购有望为公司生命科学部门提供额外的销售和收益增长机会。为获得监管批准,交易结束后,该公司预计将剥离其现有的某些产品线,出售给Sartorius,这些产品线在2019年的总收入约为1.7亿美元。

2019年,丹纳赫以3.31亿美元现金收购了其它5家企业,这五项业务在各自收购时的年总销售额,在每一种情况下,均以收购前最后一个完整财政年度的公司收入为基础,为7200万美元。此外,在2019年,该公司投资了2.41亿美元,用于非流通股权证券和合伙企业。

2019年9月20日,牙科业务Envista完成了3080万股普通股的承销IPO(以下简称“IPO”),以每股22.00美元的公开发行价格发行。Envista在2019年的收入约为26亿美元。

首页

首页