从2021年到2022年,风光、火爆的医疗市场在一年多的时间内急速降温至凛冬状态,诸多头部项目的IPO要么破发要么延期。

但二级市场的风声鹤唳并没有影响早期医疗赛道的火热。

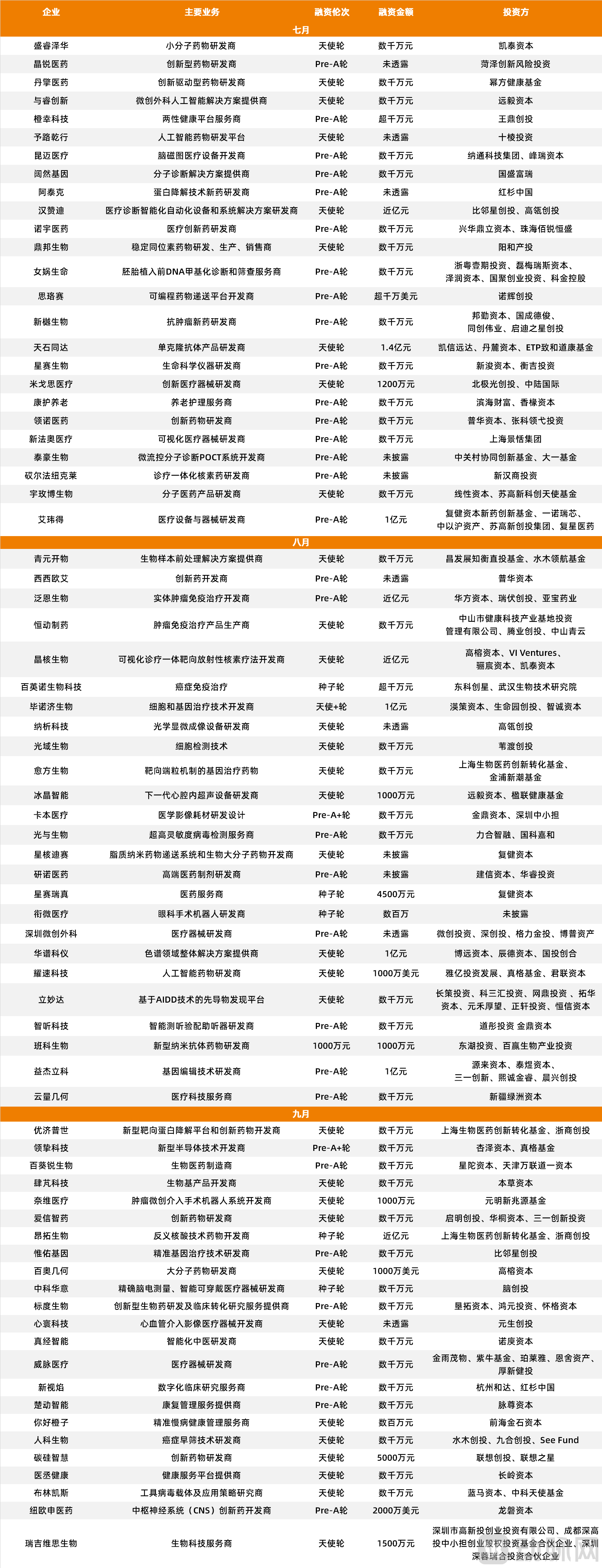

2022年Q3早期医疗融资情况梳理

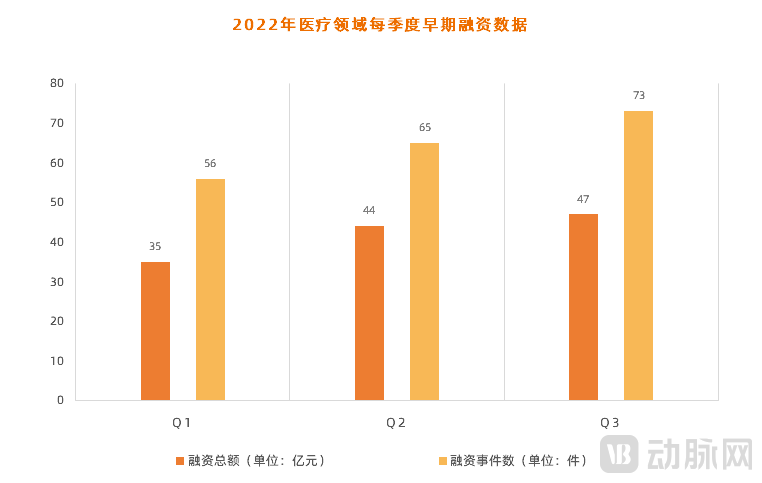

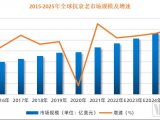

据动脉橙果局不完全统计,我国医疗健康领域2022年Q3共发生73起早期融资事件,融资金额达47亿元。

2022年医疗领域每季度早期融资数据

横向对比可以看出,2022年的早期融资事件数和融资总额都保持较高位,且呈不断增长态势。Q3与Q2相比,融资事件数增加3起,融资金额增加8亿元,增幅超过18%。

其实,就不少行业人士看来,医疗投融资正面临资本“寒冬”,但早期医疗市场却逆“寒冬”而行,且还在持续升温。

透过Q3的早期投融资信息,我们可以看到哪些趋势?哪些早期赛道备受资本关注?经过一段时间沉淀后,投资机构又有怎么样新的逻辑?为解答这些疑问,动脉橙果局对Q3早期投融资情况做了深度分析。

哪些赛道被看好?

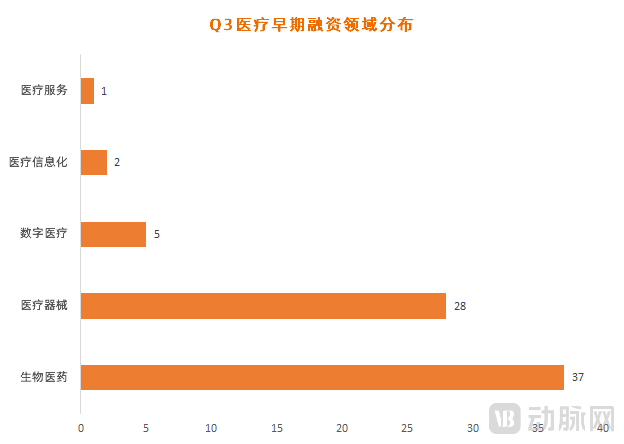

据橙果局统计,在Q3完成早期融资的73家企业中,生物医药企业占据大壁江山,共有38家,占比52%;医疗器械企业紧随其后,共有27家,占比37%;其它医疗赛道的份额约10%,但在这10%里,从事数字医疗的企业就有5家。

Q3医疗早期融资领域分布

这样的融资领域分配,其实是医疗早期项目的长期规律。

当前,我国医疗领域国产替代的浪潮正在加速,甚至朝着FIC(first-in-class)大阔步,而“硬科技”的高壁垒性和创新性,无疑会提升我国医疗产业技术的长久生命力和发展空间。因此,注入“硬科技”基因的生物医药和医疗器械领域自然备受资本关注。

正如ETP致和道康基金创始合伙人何为无博士所说:”科技性是我们选择被投企业的金标准之一。”

基于这一点,动脉橙果局对Q3医疗早期融资企业的当前主要业务归纳整理,发现了早期医疗项目的三大热门赛道。

小分子药物研发是明星项目

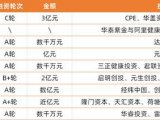

Q3完成早期融资的小分子药物企业

据统计,在Q3获得早期融资的37家医药企业中,有10家从事小分子药物研发,占比超27%。

和大分子生物药对比,小分子药物有着分子量小、不涉及免疫原性、易吸收、工艺成熟、可穿透细胞膜、易于储存和运输等优点,在药物研发过程中优势明显。

据悉,在Q3完成融资的10家小分子药物研发企业,均专注于难成药靶点或新靶点,聚焦在蛋白降解药物、纳米药物、反义核酸药物以及AI驱动药物研发这四大板块,其中关注蛋白降解药物的企业有4家,颇受资本青睐。

事实上,小分子药物历经化合物研发(如青霉素、诺氟沙星),已经进入靶向时代,2021年全球小分子创新药市场规模约为1800亿美元,中国市场规模约400亿美元,占全球市场的20%以上,未来市场的预期可能还会更高,所以专注靶点是技术和市场共同推进的目标。

而蛋白降解技术之所以在小分子药物赛道受到热捧,是因为该技术克服了靶点限制和传统小分子耐药性差等缺点,在攻克“不可成药靶点”难题上格外受看好。

截至2022年5月,全球完成临床概念验证,处于临床前阶段的蛋白降解剂项目达百余项,进入临床试验的有31项,而在国内也已有20~30家企业积极布局蛋白降解剂。

再来看Q3完成融资的蛋白降解剂企业,如7月由红杉中国领投的阿泰克,是少数聚焦ATTEC蛋白降解技术的初创公司;还有9月获得数千万元融资的优济普世,其蛋白降解自研管线致力于拓展自身免疫性疾病和肿瘤的PROTAC及分子胶药物。

可以相信,作为小分子药物最新前沿突破,蛋白降解剂将开启小分子药物的下一个黄金时代。

细胞与基因治疗(CGT)成兵家必争之地

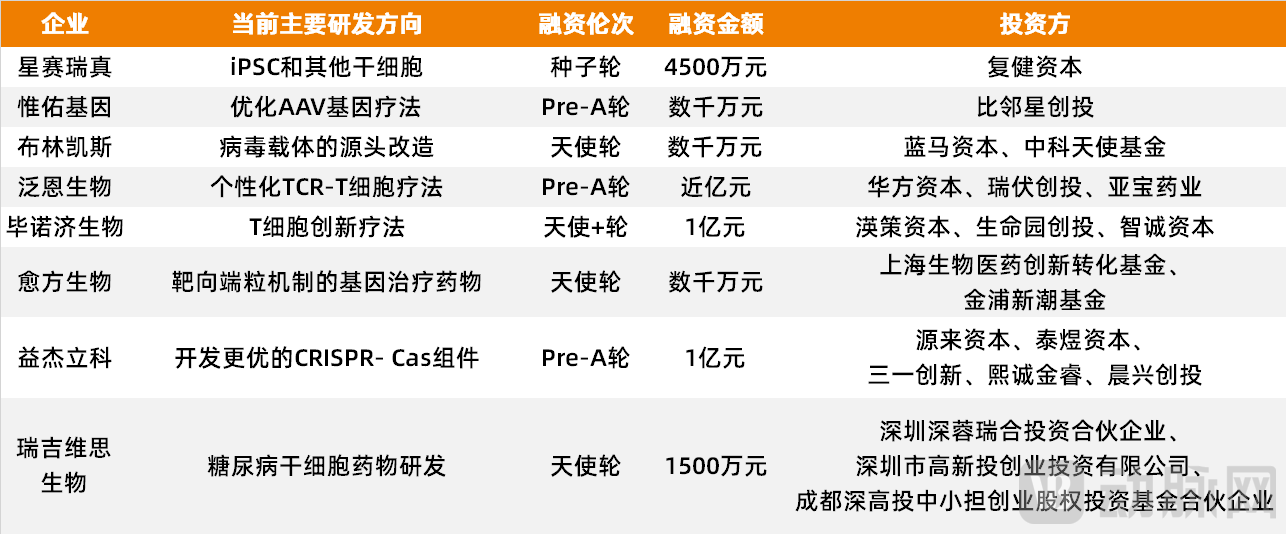

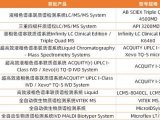

Q3完成早期融资的CGT企业

CGT是生物医药领域Q3颇受关注的细分赛道,据统计,在Q3完成早期融资的CGT企业有8家,占比近22%。

相比于大分子和小分子领域,CGT作为一种新兴的成药形式,以基因治疗载体为核心,单次治疗的疗效持久,且靶点多,可以覆盖难治性疾病,能为我国罕见病市场提供增量。

在Q3获得融资的8家CGT企业中,有一半的企业关注干细胞,尤其是T细胞的创新疗法。

近年来,关于干细胞(包括T细胞)的细胞疗法虽取得了重大突破,但临床应用上仍面临一系列挑战:传统的体外制备CAR-T与TCR-T细胞的流程复杂,治疗成本高,无法大批量生产;培养的干细胞特异性不足使得治疗效果差,安全性不高。

对此,Q3获得融资的CGT企业,大部分瞄准干细胞疗法痛点,给出独特的解决方案。

比如获得近亿元Pre-A轮融资的泛恩生物,对个体化TCR-T细胞的制备流程进行了全面优化,并完成了GMP生产工艺开发,能够在约6周的时间内为患者制备出同时靶向多个肿瘤抗原的个性化多克隆TCR-T细胞。

还有获得1亿元天使+轮融资的毕诺济生物,深耕 T细胞创新疗法,已搭建独有的T细胞命运调控靶点开发平台和T细胞工程化改造平台,致力于开发基于多种T细胞类型的细胞疗法。

除了干细胞疗法(体外编辑细胞产品)之外,CGT还包括病毒载体、质粒、细菌载体、基因编辑系统等产品类别,当前这些产品都面临各自的临床难点。

但难点亦是“蓝点”。根据弗若斯特沙利文(Frost & Sullivan)的数据,2022年中国CGT市场规模预计同比增长1025.21%,且之后仍会保持100%以上的高增长趋势。预计到2025年,中国CGT市场规模将达到178.85亿元人民币。

所以,从产业发展的角度来看,CGT的市场新且大,有望成为未来十年的黄金赛道。

体外诊断(IVD)热度持续不减

Q3完成早期融资的IVD企业

在医疗器械领域,资本则持续聚焦在IVD(体外诊断)这一常青赛道上,据统计,在Q3获得早期融资的28家医疗器械企业中,IVD企业有11家,占比近40%。

IVD细分领域众多,根据检测指标、标本、原理的不同,IVD市场现已呈生化诊断、免疫诊断和分子诊断三足鼎立之势。

而在Q3完成早期融资的IVD企业中,从事分子诊断的有6家。

例如获得数千万元Pre-A轮融资的光与生物,自主研发的超高亮度的稀土上转换纳米荧光探针,其单分子免疫效果非常适合各类疾病新标志物发现及检测;获得数千万元Pre-A轮融资的阔然基因,开创了独特的“NGP(下一代病理技术)+NGS(下一代测序)”模式。提供多应用场景的一站式分子诊断解决方案。

分子诊断是个性化诊疗的典型代表。其应用分子生物学方法,检测遗传物质的结构或表达水平的变化,主要用于传染性疾病检测、优生优育筛查、性病筛查、肿瘤筛查、遗传性疾病筛查等领域,具有精准、快速、简便等特点。

遗憾的是,我国分子诊断产业起步较晚,产业链的中高端领域长期被国外龙头企业主导,罗氏、雅培等依靠技术优势、品牌优势,占据了国内中高端市场的大部分份额。

但在精准医疗的大背景下,结合国内分子诊断技术进步、政策扶持及资本追捧等因素,国产分子诊断器械正从产业导入期步入成长期,国内众多企业纷纷抢占分子诊断市场,我国分子诊断市场规模由2013年的25.4亿元增加至2019年的约132亿元,年均增速约为全球增速的两倍。

由此可见,分子诊断在我国的技术边界将被逐步打开,有望成为最有前景的IVD细分领域之一。

投人还是投技术?

选对赛道只是第一步,要确保在黄金赛道上的长久竞争力,还需要回归到初创企业的团队组成和技术研发上。

而关于究竟是投人还是投技术的论调,在早期投融资市场上始终争执不下。

就投人来看,具有交叉背景,复合研发经验的优质创始团队在企业成长过程中,可以提供多角度、高质量的解决策略,能够更好抵御创业风险,同时其深厚的科研积累也能够为之后的技术突破奠定基础。

以8月获得近亿元天使轮融资的晶核生物为例,它是一家专注于可视化诊疗一体靶向放射性核素疗法(TRT)开发的生物医药企业。

晶核生物于2021年由余海华博士、王羽博士等四位创始人联合创立,余海华曾就职于GSK,从事新药研发10多年,后加入华益科技,负责分子影像与药物研究院;王羽曾在Endocyte、Eli Lilly等国际知名药企从事小分子核药等各种靶向偶联药物研发20余年,具有美国多个NDA和IND的新药研发经验。

本轮融资资金主要用于加速晶核生物在研多个创新靶向核药推向临床阶段,并升级核药研发平台。

领投的高榕资本认为,晶核生物的创始团队来自业内多家明星企业,且拥有国际已上市核药的研发经验,这将为其后期的研发提供强有利的创新源动力和竞争优势。

就投技术来看,创新性的技术是医疗产业迭代的刚需,选中新技术有望踏进新的蓝海,尽早抢占市场份额。

以8月获得数千万元天使轮融资的光域生物为例,其开发了国际首创的在体流式细胞检测技术(IVFC, in vivo Flow Cytometer)。区别于传统离体检测方式,该技术可实现免抽血、实时、动态、连续、无创、定量检测/监测人体或动物循环系统中的细胞、分子、纳米颗粒等目标物质,直接反映人或实验动物体内环境真实的分子、生理、代谢、药物等方面的参数和状态。

该技术的创新性、可行性以及应用价值均已得到国内外同行和专家的认可,相关研究成果发表在Nature、Nature Medicine、Cell、Blood、Light: Science & Applications、Cancer Research、ACS Nano等国际权威期刊上,累计发表学术论文100余篇,总影响因子887,其中10分以上的文章30余篇。

独家投资的苇渡创投看中了其研究成果在生物医学光子学领域极高的学术地位和技术优势,相信其或可颠覆传统的离体细胞检测方法。据悉,光域生物即将上市发布的IVFC-1000系列科研仪器将开创一个全新的活体细胞学检测方法,是国际上首台基于IVFC技术的商用仪器。

总的来说,投人和投技术各有各的好处,并不能一概而论。

在早期项目的成长路上,优质的创始团队提供深厚的技术研发及产业化经验,但其主要技术可能尚待开发或是需要较长周期的检验;初具规模的创新技术虽能担当初创企业的核心竞争力,而后续的研发推进和产业化能否顺利却也尚未可知。

人无完人,这句话对医疗领域的早期项目也同样适用。

投资机构在做出选择时,要考虑好能否善用初创企业的“长板”,有没有能力去帮助弥补其“短板”。

与此同时也要明白,陪伴医疗领域的早期项目注定是一场风险和收益并存的旅程,没有唯一标准的路线,如何厘清产业发展逻辑,抢占未来医疗市场份额,是初创企业和投资机构都要去精进的必修课。

百舸争流的投资机构

据动脉橙果局统计,在Q3完成的73起医疗早期融资事件中,共有132家投资机构参与,并未出现持续活跃的投资方。

除了红杉、高瓴等头部机构,以及专注早期项目的北极光创投、比邻星创投等领投早期项目,在Q3的早期投融资市场上,动脉橙果局注意到几个有意思的投资现象:

其一是大药企亲自下场投资早期公司。

以亚宝药业为例,作为药品和大健康产品的研发、生产、销售商,其ZL名牌产品丁桂儿脐贴,名优产品红花注射液、珍菊降压片等治疗药物早就享誉全国。

而其在8月份参与投资了专注个体化TCR-T细胞制备的泛恩生物。

再看中国最大的骨科研发、生产、销售和运营平台商——纳通医疗集团,经过二十年的快速发展,已完成了在骨科内植入物领域的自主创新研发、产业化生产、规模化营销、医疗服务应用这一完整产业链上的系统布局。

其在7月帮助基于量子传感技术新型脑磁图的昆迈医疗完成Pre-A轮融资。

作为医药领域的成熟企业,为什么会主动参与医疗早期项目的投资呢?

这一举动,一方面说明了大药企对早期创新技术及其发展前景的认可,投早投小成为行业的普遍共识;另一方面可能是基于自身赛道发展的天花板已至,需要开拓新的业务来刺激企业的发展迭代。

而大药企丰富的研发资源和完善的产品管线,还可以为初创企业提供“新手攻略”,其角色绝不仅仅是投资人那么简单。

其二是科研院所自有“资金池”开始提供“活水”。

比如8月为青元开物提供数千万元天使轮融资的水木领航基金和昌发展知衡直投基金,均隶属于北京清华工业开发研究院;而武汉生物技术研究院则直接参与了百英诺生物科技超千万元的种子轮融资。

目前,随着科研院所孵化体系的完善,全流程的“软件”和“硬件”支持逐渐成为诞生于科研院所的早期项目的“标配”。

其三是大量具有国资背景的母基金纷纷入局早期市场。

在参与Q3早期融资的机构名单里,出现了上海生物医药创新转化基金、生命科学园投资基金、张科领弋投资、国投创合、浙商创投等的身影。

国资系机构和基金的入局,代表着国家及地方政策的倾向,对医疗早期项目的重视。

其实除了参与早期投资之外,各地也为医疗早期项目的发展提供了多方面的“补给”,如各省市积极搭建的产业园区和孵化器,为创新技术的落地提供全方位的指导策略。

综上所述,各投资机构和基金都在争先恐后地抢占早期投资先机,但抢占先机并不意味着就要频出手,多注资。

不同于上半年红杉中国出手12次,启明创投出手8次的高光时刻,Q3的早期投融资市场并未出现 “领头羊”。

实际上,经过一段时间的沉淀,投资机构对早期项目的发展逻辑已经有了较深入的认知,并逐渐摸索出了一套最适宜的投资模式和流程。

高瓴近日宣布正式推出的“Aseed+”种子计划是个很好的借鉴。

“Aseed+”种子计划用3年时间投资100家左右的种子期企业,重在打通投前、投资、投后各个环节,实现创业孵化、市场验证、创业加速、产业对接、后续轮次融资等一体化服务。

正如高瓴创始合伙人李良所说,“我们希望能够在早期阶段,给到创业者充足的信心,让他们能够穿越死亡谷。”

此前,高瓴曾帮助贝普奥生物(BayOmics)完成从0到1的商业畅想,在公司注册、团队招聘、产业上下游资源整合、以及与国内外知名药企达成战略合作等多项任务上提供支持。如此,一家新锐生物科技初创公司才得以诞生。

而早在8月份的时候,红杉推出的创业加速器:YU,为处于天使轮到A轮的中国创业者提供红杉独家研发的体系化创业课程和资源服务。

YU被视为红杉从capital investor(资金导向的投资人)到service partner(服务导向的合伙人)的一次重要转型。

头部投资机构的模式调整无疑不在证明投早期是正确的选择,但在选择之后还要做好“投后服务”,当好初创企业的“深度陪伴者”,这才是释放早期项目价值的关键。

首页

首页