海能技术近日公布了其2023年的财务报告,2023年的营业收入达到了3.41 亿元,较2022年的2.87亿元增长了18.72% 。营业总成本3.13亿元,其中研发投入0.552亿元,占总收入的16.2%,同比增长23.16%。实现归属于上市公司股东的净利润为0.451亿元,净利润率为12.1%,较去年0.444亿增长1.4%。 海能技术2023年财报揭示了公司在稳健增长的同时,对创新研发的持续加码,彰显了其行业竞争力和未来发展潜力。

财报表格截图

海能技术2023年财报揭示了公司在面对宏观经济挑战的情况下,依旧实现了营业总收入3.41亿元,同比增长18.72%,以及归母净利润4506.34万元,小幅增长1.40%。研发投入显著增至5523.24万元,反映出公司对创新和技术升级的重视。在市场表现方面,市盈率和市净率分别约为21.55倍和1.93倍,显示了市场对公司的合理估值。业务构成上,有机元素分析系列产品、色谱光谱系列产品和样品前处理系列产品为主营业务,凸显了公司在科学仪器领域的专业地位。员工总数增加11.29%,人均效益提升,显示出人力资源管理的优化。毛利率和净利率虽有所下降,但仍处于较高水平,表明公司具有较强的盈利能力。期间费用总额为2.00亿元,其中销售费用、管理费用和研发费用均有所增长,而财务费用大幅减少,反映了公司有效的财务管理策略。整体来看,海能技术在保持财务稳健的同时,不断加大技术创新,持续优化产品结构和内部管理,展现出良好的市场竞争力和长期发展潜力。

按产品划分

海能技术的产品细分分析显示,公司在多个产品线上实现了显著的营业收入增长,并有效控制了成本,从而在多数产品线上提高了或保持了较稳定的毛利率。以下是对每项产品和服务的详细解读:

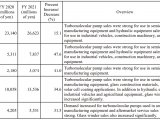

有机元素分析系列产品:营业收入增长:约1.35亿元,同比增长23.85%。

样品前处理系列产品:营业收入增长:约0.71亿元,同比增长9.00%。

色谱光谱系列产品:营业收入增长:约0.72亿元,同比增长13.97%。

通用仪器系列产品:营业收入增长:约0.34亿元,同比增长27.78%。

技术服务及耗材:营业收入增长:约0.22亿元,同比增长16.41%。

按地区划分

国内市场

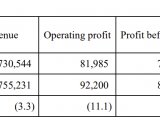

营业收入增长:营业收入约为2.78亿元,同比增长9.62%。这表明国内市场对公司产品的需求持续增长。

国外市场

营业收入增长:营业收入约为0.63亿元,同比增长高达87.97%。这表明公司在国外市场的销售策略可能取得了显著成效,或者市场需求大幅增长。

管理层讨论与分析

海能技术通过人才驱动和数字化改革,在2023年实现了显著的海外业务增长和运营效率提升。公司坚持不裁员不降薪,积极引进和培养高素质人才,完成了SAP ERP系统和泛微OA办公系统的上线,提高了管理水平。仪器仪表制造业作为高技术壁垒行业,市场需求广泛,公司凭借技术优势在行业中保持竞争力,未来需继续关注国产替代进口的市场潜力。

经营计划:海能技术专注于人才驱动的经营理念,不裁员不降薪,积极引进和培养具有国际化视野的高素质人才,同时推进数字化改革,提高运营效率和管理水平。

行业情况:仪器仪表制造业是技术密集型产业,具有高附加值。科学仪器是科研、分析测试不可或缺的工具,尽管国内市场起步晚,但国产替代进口市场空间巨大。行业下游应用领域广泛,无明显周期性和区域性,但营业收入呈现一定的季节性特征。

未来展望

行业发展趋势:仪器仪表行业规模不断扩大,全球市场规模预计到2026年将达到1,020亿美元。中国市场规模也在稳步增长。

公司发展战略:公司将继续加大研发投入,丰富产品矩阵,巩固和提升在有机元素分析系列和样品前处理领域的市场地位,同时重点发展色谱光谱领域,抢占国产替代进口的市场机遇。

经营计划或目标:公司将聚焦核心业务,加大研发和市场投入,提高人均效能和整体运营效率,推动业绩持续稳健增长。

首页

首页