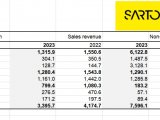

分析测试百科网讯 2019年10月21日,德国赛多利斯集团正式收购丹纳赫生命科学部门四分之一的业务,总收购价格约为7.5亿美元现金。这项业务在2018年的总销售额约为1.4亿美元,增长强劲,利润率达到两位数,拟议中的交易预计将在2020年第一季度完成。

赛多利斯董事会主席兼首席执行官Joachim Kreuzburg说:“拟收购的投资组合代表了与赛多利斯的良好战略配合。通过色谱产品、树脂以及微载体业务,我们扩大了我们的生物处理产品业务。我们非常欢迎新团队加入赛多利斯,通过双方合作,为我们的生物制药和生命科学客户带来更大的利益”。

据悉,拟收购的Danaher生命科学平台包括三项业务,其中色谱业务涉及下游生物处理的基本步骤,包括多用途和单一用途的设备以及色谱柱和树脂;SoloHill业务主要包括用于细胞培养和其他生物过程的微载体技术和颗粒验证标准;Label-free分子表征业务(ForteBio)由创新蛋白质分析仪器、生物传感器和试剂组成,主要用于药物发现实时分析生物分子相互作用。

接下来小编带您了解为何丹纳赫要剥离相关业务,赛多利斯为何又接受这些业务?

丹纳赫,Pall,GE Biopharma的三角关系

丹纳赫于2015年收购Pall,彼时Pall全球业务28亿美元左右。按照行业/业务板块,Biotech(即Bioprocessing/ Biopharma)业务占比近40%,属于Pall最大业务板块,也是增长最快的行业之一。丹纳赫与2019年宣布收购GE Biopharma,GE Biopharma 2019年全年销售额约32亿美元,其中Bioprocessing业务占到28亿。

丹纳赫为何剥离所列业务?

GE Biopharma和Pall Biotech从产品线和目标市场高度重合,都是针对生物制药生产工艺相关产品线。收购的目的通常包括但不仅限于以下两类:产品线互补、或业务市场互补(地域层面)。丹纳赫收购GE Biopharma的初衷很明显是寻求产品线互补 – Pall在下游过滤板块相对强势,GE在上游反应器、培养基及下游层析纯化板块非常强势。合并的协同效应非常明显。但毕竟双方在Bioprocessing领域都已耕耘数年,产品线层面必然会有重合的地方,而且有数类产品在市场上有处于“绝对领导地位”或“平分秋色”的情况。在丹纳赫并购GE Biopharma的案例中,势必会触碰“反垄断调查”,并有可能因此在某些市场因“垄断嫌疑”而导致并购不通过或受限延迟的情况出现。

丹纳赫集团在业务并购上有丰富的经验,为了不影响计划的并购时间表,该举措很可能是丹纳赫的主动举措,而非反垄断调查后的“无奈之举”。

赛多利斯为何收下相关业务?

赛多利斯旗下拥有实验室产品线(Lab)和生物工艺产品线(Bioprocess)两大业务板块。

回顾5年前,赛多利斯的实验室业务下仅有天平、实验室过滤、移液器、纯水仪等主要产品,均属于实验室基础产品,而非高技术壁垒的产品。

2016年起,赛多利斯开始陆续收购创新细胞分析公司IntelliCyt、快速病毒定量分析公司ViroCyt等。从此看来,将ForteBio纳入麾下,与赛多利斯的业务战略完全吻合 -产品技术壁垒高,市场地位高,同时主要服务于生物制药客户。赛多利斯 Bioprocess作为Bioprocess领域全球五大供应商之一,在生物反应器等领域地位强势,而层析设备和填料、以及微载体,均属于赛多利斯 Bioprocess业务板块相对弱势或缺失的产品,一并买下也属情理之中。

2019年两起相关并购案,将产生什么影响?

丹纳赫年初定下收购GE Biopharma,很大程度上打破了过去数年Bioprocess市场的竞争格局,随着此项赛多利斯收购案上线,Bioprocess市场各领头企业在产品线层面将逐渐趋于均衡 -越来越少的“有”和“没有”,持续存在的“强”和“不强”,未来的竞争将更多考验各家在工艺技术和理念的比拼(比如连续流、数字化等)、以及在新市场的战略博弈(比如CDMO、新型治疗、亚太市场等)。

首页

首页