分析测试百科网讯 近日,赛多利斯发布了2020年第一季度的财务业绩报告,其订单量、销售收入和收益均实现了两位数的显着增长。

首席执行官Joachim Kreuzburg博士评论说:“我们对第一季度的业绩总体上感到非常满意,并对今年的业务进展充满信心。尽管新冠病毒大流行也给我们公司带来了运营挑战,但到目前为止,我们已成功地应对了这些挑战。”Kreuzburg指出,赛多利斯作为一家与医疗保健行业相关的公司,相对不受政府施加的锁定影响或免于受到政府的锁定,因此,公司的所有生产运营已基本启动,集团的供应链也基本保持完好。

“但是,赛多利斯所有工作流程当然也受到全球广泛安全措施的影响:我们的客户联系,生产变更班次之间的过渡以及将办公室工作转换为在家中远程工作。而公司的订单接收,对部门的影响则是完全不同的。虽然1-2月中国市场的经济活动停滞不前,对实验室仪器的需求明显减弱,但最近对药物和疫苗生产以及诊断试剂盒等消耗品的需求一直很高,并且在一定程度上受到了拉动效应的影响。”Kreuzburg说:“在集团层面,这种相反的影响已基本抵消。”

集团业绩双位数增长

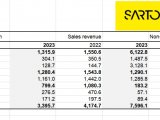

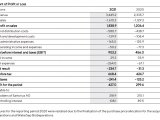

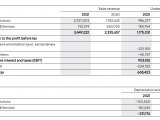

按固定汇率计算,赛多利斯第一季度集团销售收入较上年同期可比增长16.5%,达到5.099亿欧元(报告显示 17.0%)。 2019年12月,赛多利斯完成了对细胞培养基生产商Biological Industries的收购,正如预期那样,贡献了一个百分点的增长。合并订单增加了29.7%,达到了6.294亿欧元(报告显示30.4%),基本EBITDA为1.379亿欧元,高于去年同期的1.140亿欧元(报告:+ 20.9%)。

按区域划分的业务表现

赛多利斯在所有业务领域的收入几乎都以两位数的速度增长。美洲地区的销售收入增长了17.1%,达到1.807亿欧元。亚洲/太平洋地区的销售收入增长了16.3%,达1.222亿欧元。生物工艺解决方案部赢得了该地区的大型设备订单,而实验室产品与服务部的销售额却出现了大幅下降,尤其是在今年的头两个月。然而到三月份,中国的业务有所回升。 在EMEA3地区,赛多利斯收入2.070亿欧元,与2019年第一季度相比,增长了16.1%。

一季度各部门的业务发展

生物过程解决方案事业部为生物制药生产提供广泛的创新技术,销售额增长了22.4%(报告为:+ 22.9%),达到3.943亿欧元,而去年同期则是相对中等的水平。收购生物产业带来的非有机增长接近预期的一个百分点。客户在新冠病毒大流行的背景下进行的库存计划显然为增长贡献了大约两个百分点。该部门的订单量增长更为明显,增长了39.6%(报告为:+ 40.3%),达到5.062亿欧元。来自中国的更多设备订单以及在新冠病毒大流行的背景下客户的库存计划带来的前瞻性影响推动了这一增长势头。尽管受到汇率的轻微影响,但由于规模经济,生物工艺解决方案部的基本EBITDA增至1.199亿欧元(上一年:9,080万欧元)。各自的利润率为30.4%,高于比较期间的28.3%。

实验室产品和服务部的发展主要受到制药行业和生命科学研究领域(主要用于实验室的技术和产品)影响,这受到了第一季度中国市场特别是对实验室仪器需求大幅下降的影响。新冠病毒大流行危机对该部门的销售收入造成了大约-6个百分点的影响,该部门的销售收入保持了上一年的水平,增长了0.1%(1.156亿欧元/报告:+ 0.5%)。对生物产业的收购为非有机增长贡献了约2.5个百分点。订单额比去年同期小幅增长了0.5%(报告为:+ 0.9%),达到1.233亿欧元。该部门的息税折旧摊销前利润为1800万欧元(上一年为2320万欧元);各自的利润率为15.6%,低于上年同期的20.1%。这是由于汇率的负面影响,以及年初中国市场由于新冠病毒危机导致产能利用率低下。

丹纳赫部分生命科学业务收购进行中

赛多利斯继续期望获得最终的反垄断批准,并在接下来的几周内完成对丹纳赫部分生命科学业务的收购计划。 Kreuzburg说:“我们有信心将完成收购并很快开始整合。此次收购将通过创新技术极大地扩展我们在两个部门的业务,将使我们能够更全面地支持我们的制药客户开发和生产生物技术药物和疫苗。在新冠病毒大流行期间由于各种限制,这次整合将面临特殊的挑战,但我们已经为此做好了充分的准备。”

调整2020年全年财务指导

根据公司第一季度的业绩,以及与即将完成的对丹纳赫部分生命科学业务的收购,赛多利斯调整了2020年全年的指导。该预测基于所收购的丹纳赫部分业务将自2020年5月起被包括在内。

由于新冠病毒的持续大流行,与现有业务的发展和并购的整合相比,本指南的不确定性要比平常更大。在这种情况下,中国将在很大程度上克服新冠病毒大流行之后会继续发展经济,而欧洲和美国将很快达到大流行的高峰,并将放宽经济限制。

在这些前提条件下,管理层预计集团销售额将增长15%至19%(以前的指导:10%至13%)。 预计生物产业的初步合并仍将为销售增长贡献近1.5个百分点。 目前预计从丹纳赫收购的部分业务将为增长贡献5个百分点。

对于生物过程解决方案部门,赛多利斯目前预计销售收入将增长17%至21%(之前的指导为11%至14%),其中生物产业的合并预计将贡献约1个百分点,丹纳赫部分业务的贡献约为3.5个百分点。由于总体上需求量很大,因此预计有机增长将比公司先前的指导高约3个百分点。

实验室产品和服务部预计到2020年其销售收入将增长10%至14%(以前的指导为7%至10%),预计生物产业的合并将继续贡献2.5个百分点,丹纳赫部分业务的增长率约为10个百分点。由于新冠病毒大流行的负面影响预计还将持续影响该部门的部分业务,因此有机增长贡献的预测降低了约6个百分点。

首页

首页