导语

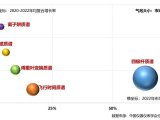

从市场份额上看,罗氏、雅培等IVD巨头由于技术优势和先发优势占据了我国大部分化学发光市场,仅前四大巨头就占据了80%以上的市场,而国产厂商只占整个化学发光市场的10%出头。我国化学发光技术起步较晚,早期以板式为主,市场占有率前三的国产品牌分别是安图、科美和新波。

▌免疫技术发展迅速,成长为份额最大的IVD子行业

免疫诊断是基于抗原、抗体间的特异性免疫反应来检测各种疾病的方法,根据其标记信号的不同,衍生出了各种不同的免疫诊断方法。

从其发展历程看,共经历了放射免疫分析技术、免疫胶体金技术、酶联免疫分析技术、时间分辨荧光免疫分析技术和化学发光免疫分析技术阶段,目前化学发光应用较广,成为了免疫诊断技术的主流。

免疫诊断市场是当下推动体外诊断行业发展的主要动力,市场对该板块的技术革新反应明显,新技术、新产品的推出可以快速取得市场优势。

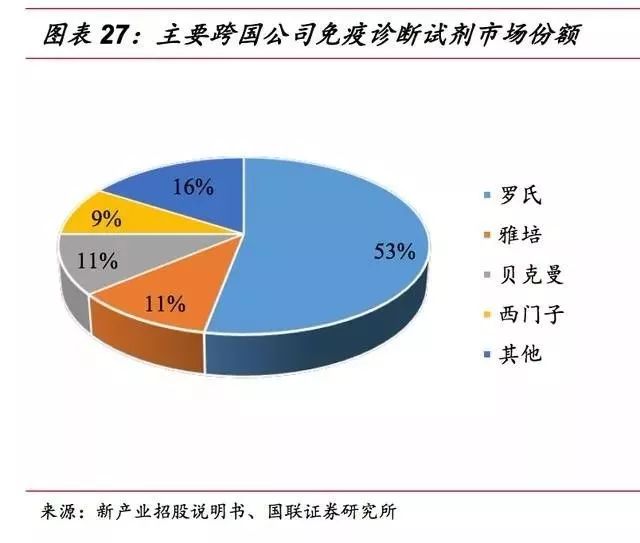

相对于整个体外诊断市场,国际巨头在免疫诊断领域的市场占有率高,仅罗氏、雅培、贝克曼、西门子四大巨头市场份额达到70-80%,市场集中度高。

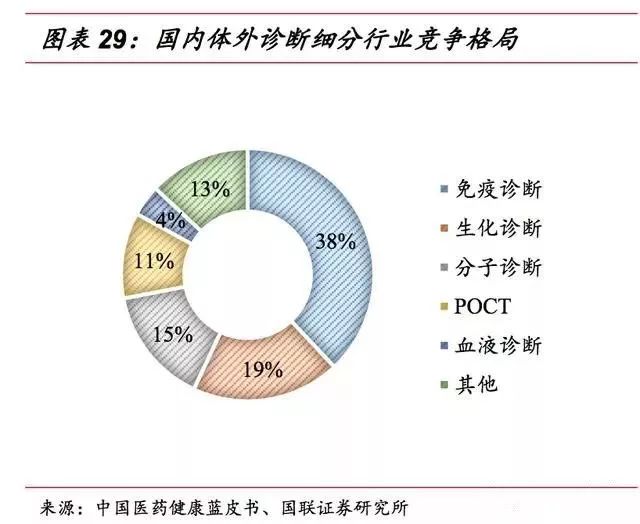

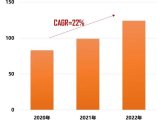

近年来国内免疫诊断产业发展迅速,年复合增速超过20%,随着技7术的不断进步,免疫诊断已取代生化成为我国体外诊断市场规模最大的细分市场,约占整个体外诊断市场38%的份额。

然而,国内免疫诊断市场大多被罗氏、雅培、贝克曼等外资企业占据,其中罗氏2016年体外诊断业务在中国市场的营收约为110亿元,预计免疫诊断收入超过70亿元。

国内免疫诊断厂商呈现小而分散的特点,只有新产业、迈克生物、安图生物等少数公司形成了规模。但随着免疫诊断技术的不断发展,特别是自主化学发光免疫分析

仪的推出,国产厂商近年来发展迅猛,以安图生物为例,2012-2016年复合增速高达35%,显著高于行业平均增速。我们认为,受益于需求端的增长及行业技术的不断更新,未来免疫诊断将维持快速增长态势。

▌化学发光为免疫主流技术,行业增长迅速

化学发光免疫诊断技术以化学发光剂、催化发光酶等物质标记抗原或抗体,当被标记的抗原或抗体与相应抗体、抗原相结合后,发光底物受发光剂、催化酶等物质作用,发生氧化还原反应。

反应中释放出的可见光最后由配套设备进行采集与处理,获取测定物浓度,从而达到测定目的。

国内市场上目前存在微孔板式和磁微粒式两种化学发光设备,其中磁微粒化学发光在灵敏度、单样本检测时间、检测范围以及仪器自动化方面均有较大的优势,主要面向三级及人流量较大的二级医院。

板式化学发光作为酶联免疫向化学发光的过渡产品,在高端医院已逐渐被取代,仅依靠其低成本、高通量的优势在体检中心、第三方实验室和基层医疗机构占有部分市场,预计其规模约为10亿元左右。

管式化学发光是免疫诊断的主流技术,根据其标记物的不同可分为三大类,即直接化学发光免疫分析、化学发光酶免疫分析和电化学发光免疫分析法。

直接化学发光是标记物在碱性/酸性条件下,加强氧化剂,瞬间发光,厂家由10个点做成标准曲线,使用时只需在高低两点定标修正曲线即可,节省试剂,结果稳定、准确。

酶促化学发光是由酶催化标记物缓慢发光,由于酶不稳定,每次都需用6-12个点做标准曲线,试剂浪费较大。电化学发光的标记物为化学发光剂三联吡啶钌,能够再循环利用,使发光时间更长、强度更高、易于测定。

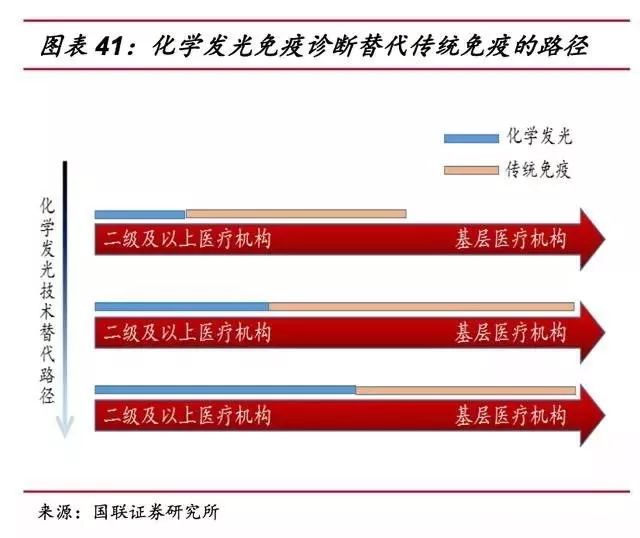

相较于传统免疫技术,化学发光具有自动化程度高、特异性好、精确度高、检测范围广等优势。

目前,在大多数三级医院,化学发光已基本取代酶联免疫成为主流,检测范围涵盖肿瘤、传染病、甲功、肾功、优生优育、产筛、内分泌激素等各个方向,能够极大满足临床检测所需。

从各应用领域市场份额上看,化学发光目前主要用于传染病、肿瘤、甲功、激素的检测,这些检测项目占测试总量的75-80%,占市场金额的60%;在国内,这些检测项目能占到市场金额的80%以上。

国内厂商新产业、安图生物等在肿瘤、传染病、甲功等份额较大检测项目上都有所涉及,并逐步向外拓展。

▌国内化学发光竞争格局

从市场份额上看,罗氏、雅培等IVD巨头由于技术优势和先发优势占据了我国大部分化学发光市场,仅前四大巨头就占据了80%以上的市场,而国产厂商只占整个化学发光市场的10%出头。

我国化学发光技术起步较晚,早期以板式为主,市场占有率前三的国产品牌分别是安图、科美和新波。

2011年新产业率先推出了国产全自动磁微粒化学发光仪,上市后迅速占领市场,此后,迈克、安图、科美等国产品牌也凭借自研管式化学发光仪相继进入化学发光领域。

目前,我国化学发光企业格局初定(共有263家),产业新进入者活跃度降低,行业进入了一个快速发展期。

截至2017年7月,国内化学发光领域拥有超过20家上市/新三板企业,其中,新产业、安图生物和迈克生物为国内化学发光企业佼佼者,近年来保持快速增长态势,市场占有率逐步提升,在部分优势检测项目上有望与进口产品竞争。

▌内生+替代,国产化学发光高增长有望持续

化学发光行业的高毛利率和高成长性吸引了大批IVD企业,包括万孚生物、基蛋生物、科华生物等纷纷布局进入该领域,随着技术的日趋成熟及新产品的陆续推出,国产化学发光行业步入到一个快速成长期,行业规模不断扩大。

我们认为,未来国产化学发光厂商的业绩增长主要来源于内生增长、技术替代和进口替代。

内生增长:空白市场推广+分级诊疗;预计目前化学发光仪的市场保有量约为3万台左右,其中,三级医院市场大多被外资企业占据外,国产制造商则依靠高性价比优势向部分三级医院及人流量较多的二级医院渗透,而其他二级及以下医院和医疗机构大多处于空白,预计医院端化学发光仪的容量约为5万台,市场空间300亿左右。

据卫计委统计,截止2017年11月底,全国医疗卫生机构数达99.3万个,其中医院超过3万家,而体检中心、疾病控制中心、社区医疗服务中心、乡镇卫生院等基层医疗机构占据了绝大多数。

随着医改的深化,特别是分级诊疗制度的推进,区域体检中心、第三方实验室及中低等级医院问诊需求的扩张将形成趋势,未来随着化学发光技术的推广以及适用于中低端市场仪器的开发,化学发光免疫诊断有望逐步向基层医疗机构普及。

技术替代:20%的传统替代空间;化学发光在欧美等发达国家已广泛应用,是国际先进的主流免疫诊断技术,占到免疫诊断市场90%以上份额。近年来国内化学发光发展迅猛,目前已基本在三级及大型二级医院实现覆盖,而以酶联免疫为主的传统

免疫技术以其技术成熟、价格低廉的优势在二级及以下医疗机构应用广泛。

随着化学发光技术的越加成熟,化学发光正逐步替代传统免疫技术成为主流。

2011年化学发光与传统免疫规模相当,到2015年化学发光市场规模占到了73%,参照国际成熟免疫市场的发展历程,化学发光未来仍有近20%的替代空间。

进口替代:价格优势+政策激励:我们用主要上市公司收入加总法简单推测2016年国内磁微粒化学发光市场规模约为170亿元,而其中国内企业在我国化学发光市场的占有率仅为10%出头,全球IVD巨头罗氏、雅培、西门子和贝克曼四家合计占据了70%以上的市场份额。

毫无疑问,随着国内化学发光技术的逐步成熟,进口替代必将成为国内化学发光企业的重要发展战略。

目前国产发光仪器的价格仅为进口的1/5-1/3,其中安图生物甚至免费投放,国产试剂一般也比进口低将近一倍,对于医院端来说,使用国产化学发光产品具有较高的成本优势。

自2011年新产业推出首台国产化学发光仪器以来,国内化学发光技术发展迅速,目前新产业和安图生物的全自动发光仪器在检测速度、试剂位、样本位及检测菜单等基本性能上已赶上国际巨头罗氏和雅培。

与此同时,我国正建立主动使用国产医疗设备激励机制以遏制医疗费用的不合理增长,科技部2011年11月发布的《“十二五”生物技术发展规划》都提出,要在一体化化学发光免疫诊断系统等高端产品方面实现重点突破,提高体外诊断产品在高端市场的国产化率。

此外,目前上海、浙江等省市执行国产、进口化学发光试剂检测项目按同一个标准收费,而采用质量、性能与进口化学发光产品相当的国产产品,可以降低医院成本,因此易于为医院接受。

我们认为,在政策激励和价格优势的共同驱动下,国内化学市场的进口替代进程有望加速。

首页

首页

{kind=link}