一次性反应技术近年来逐渐成为生物制药企业、CDMO公司的选择,由于其污染风险少、清洁、验证成本低的特点,备受业内好评。

一次性技术选择不仅仅为生物制药企业和CDMO公司带来一种创新方向的选择,更重要的是在生产过程中,可极大缩短建设投产时间、降低占地面积、缩短药物研发的等待时间等。

本文将系统围绕着一次性生物反应器发展历程、市场规模、发展趋势、渗透率以及与传统工艺对比,探索为什么一次性技术成为现代生物制药企业的选择?

制药一次性使用系统(Single-use System)最早可以追溯到20世纪40年代,彼时PVC塑料膜代替玻璃瓶收集血浆,极大提高了无菌性和安全性,且成本低廉。随后一次性塑料膜逐步用于药包材、以及培养液和缓冲液的储存等。

作为生物技术生产的核心,一次性生物反应器(Single-use Bioreactors,SUBs)与发酵设备自然成为一次性使用系统的焦点。1996年Wave Biotech公司推出的摇袋式生物反应器,此后众多公司先后研发搅拌式生物反应器、固定床生物反应器、中空纤维生物反应器等等众多种类,生产规模从10-15mL起步,逐渐扩大到2000L甚至4000L。

至此随着多维度品类的丰富,一次性生物反应器逐渐开始应用在生物制药领域从“实验室研发生产-小试生产-中试生产-商业化生产”等各个阶段。

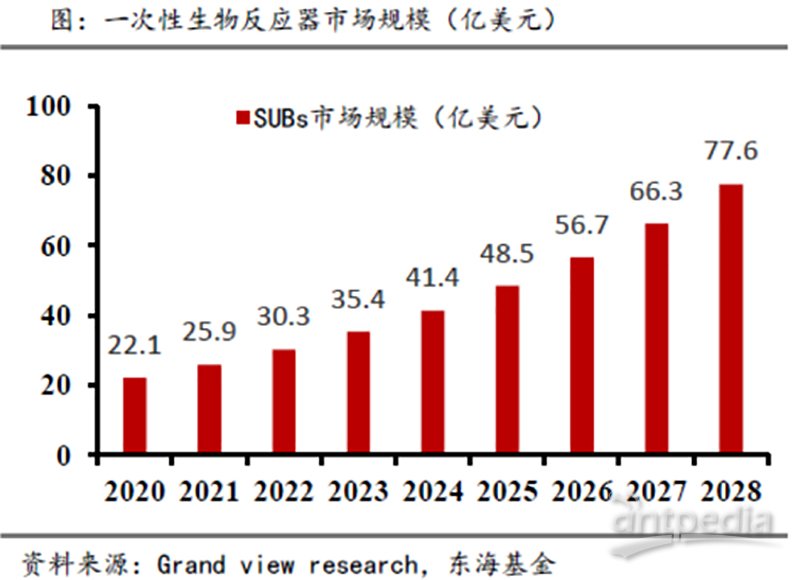

根据Grand view research的报告显示,全球一次性反应器2020年市场空间是22.1亿美元,预计2028年市场规模77.6亿美元左右,2021-2028年CAGR保持在17%左右。从趋势上看,小型制药企业和初创型研发制药企业越来越多地采用一次性生物反应器,技术进步以及其比较优势(成本降低等)是推动市场的关键因素。

培养技术分布

从培养技术分布看,哺乳动物和细菌细胞培养占需求的85%以上,其中胚胎肾细胞293(HEK293细胞)和中国仓鼠卵巢细胞(CHO细胞)悬浮培养工艺占据主流地位。

反应器体积

从反应器体积上看,实验室级别的SUBs占终端市场的35%左右,且大多数用于临床前及临床研发环节的Biotech及Biopharma公司中。但大规模生产用的SUBs近些年增速上贡献较为显著,为了与下游纯化能力的适配,部分公司不断采购大规模SUBs,包括2000L/4000L/6000L等规格。例如,2021年2月9日,药明生物生物药原液五厂(MFG5)投产了流加生产线,配备了9个4000L的一次性反应器,2021年下半年,该厂区另外12个2000L一次性反应器也顺利投产。

终端产品分布

从终端产品分布看,由于新冠疫情(COVID-19)全球蔓延,疫苗研发企业的快速投产促使对SUBs需求端快速增长,疫苗的终端销售占全部市场的约25%左右。例如,ABEC曾向印度血清研究所提供了6个4000升一次性生物反应器,用以降低大规模生产COVID-19疫苗的成本。

制药研发/生产环节

从制药研发/生产环节看,研究与工艺开发环节是使用SUBs的主要场景,根据《美国医药评论》(American Pharmaceutical Review)2020年发表的一篇文章:“约71.2%的一次性生物反应器被用于工业流程开发”。而根据《美国药物评论》的统计,约85%的临床或工艺开发是使用一次性系统设备进行的。这表明了SUBs工艺开发环节主导地位。

随着一次性生物反应器逐渐推出较大规模的品系,关于其稳定性的质疑逐渐产生。部分业内专家认为2000L是SUBs的一个分水岭,高于2000L体积的反应器可能存在结构稳定性缺陷,甚至可能出现泄漏(往往出现在一次性反应袋上,需采取更为稳定的材料才可以优化)等问题。因此关于扩大单体规模以追求规模经济,还是扩大数量以追求产能的扩张,是下游企业都一直面临的问题。

从适配性和成本角度考量,单体规模有望进一步扩大:

一般工艺开发涉及到工程细胞库构建、摇瓶工艺开发、小试工艺开发、中试放大、生产纯化和制剂灌装等步骤。传统/经典放大流程,始于1L左右的摇瓶(Shake Flask),进而放大至5-10L左右的玻璃生物反应器,然后放大至不锈钢反应罐(20L/100L/500L规格等),然后再进一步晋级为“千升级别以上的生产”(1000L到20000L)。

而采取SUBs替代传统SSBs(不锈钢反应器,Stainless Steel Bioreactors),目前市面上标准2000L SUBs尚无法达到SSBs的混合和传递性能,性能的差异是部分企业在工程设计建设时,选择更大规模SSBs的一个主要原因。通常,下游制药企业如果选择SUBs,但又无法优化工艺或细胞系(表达量过低而导致的生产成本高企),会有对单体规模更大的SUBs的需求。ABEC公司副总裁Brady Cole曾指出,在设备解决方面,2017年和2019年ABEC分别推出了4000L和6000L一次性生物反应器以解决高密度细胞培养问题,标准2000L的性能不是最佳。此外,扩大单体规模还可以减少一部分资金和空间占用,降低劳动力和单克药物的质量控制成本。

扩大SUBs数量以追求细胞活力和产品稳定性:

一般来说,生物制药企业更喜欢使用较小的SUBs以追求流程的集约化。根据《Bioplan生物制造报告(2019年)》,实际情况中,药企最大需求是1000L一次性生物反应器,其次是500L,然后才是2000L。此外,随着单体规模的扩大,可能实操层面药企还需解决和纠正细胞生存力的问题和产品质量的稳定性,所需试错成本和时间成本都很高,一旦导致药物研发上市被推迟往往得不偿失。另外一个层面,随着生物反应器体积增加,处置介质的需求和在线监测等设备都变得更加昂贵,连接端口的高压以及控制的一致性(例如温度、PH值等)是规模扩大的另外一个挑战。

总结:

鉴于上述两个维度的思考,一次性生物反应器未来一段时间可能会在2000-6000L规模左右不断优化,短期可能开发更大规模的诉求不大。而实际应用中,也会根据药企/CDMO等企业的应用场景和个性化需求而决定具体型号。从目前来看,药企追求药物研发的速度考量要远大于药物研发成本。因此我们判断,药企和CDMO企业采取“扩大数量以突破供给端天花板”的策略可能被选择的概率更大,而目前大多数处于研发阶段的药企未来会陆续进入到商业化阶段,“扩大数量”的策略会进一步带动一次性反应器需求端的放量。

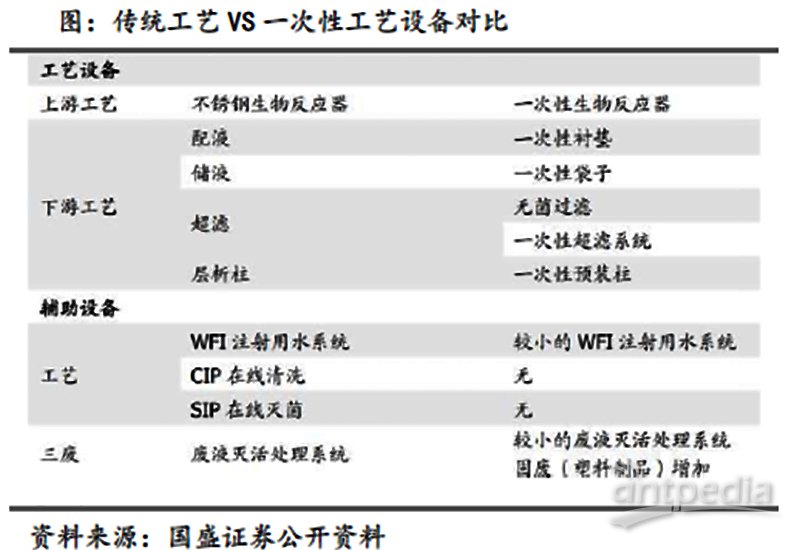

从目前来看,一次性生产技术目前涵盖配液/储液、细胞培养、层析纯化、制剂灌装等全流程一体化生产环节。

渗透率角度看,SUBs在新增产能中渗透率达到约44%左右,CMO产业中渗透率约为36%,R&D环节中渗透率约为65-70%,生物科技公司更多的使用一次性反应器来扩大产能,预计渗透率有望进一步提升。

相较于传统工艺,一次性生物反应器次有以下几个维度上的优势&劣势:

① 清洗/消毒环节:SUBs不需要CIP在线清洗系统和SIP在线灭菌系统,对WFI注水系统需求也有明显下降,废液减少量明显,但塑料制品用量大幅增加,使得固废处理压力有所增加。

② 建设周期短:一次性生产技术不锈钢设备的硬连接较少,因此建设周期较短。以药明生物为例,一次性生物反应器的设施和建设周期缩短12-18个月,成本减少30-50%,可以生产多出5-15%,具有更高的生产成功率批次。

③ 工艺验证方面:由于一次性反应器产品很多验证工作都是供应商环节就已经完成,因而下游减少了这部分验证时间,但也存在缺少注册/验证方面的指导原则等相应问题。

④ 从制药研发/生产环节看,研究与工艺开发环节是使用SUBs的主要场景,根据《美国医药评论》(American Pharmaceutical Review)2020年发表的一篇文章:“约71.2%的一次性生物反应器被用于工业流程开发”。而根据《美国药物评论》的统计,约85%的临床或工艺开发是使用一次性系统设备进行的。这表明了SUBs在工艺开发环节占据主导地位。

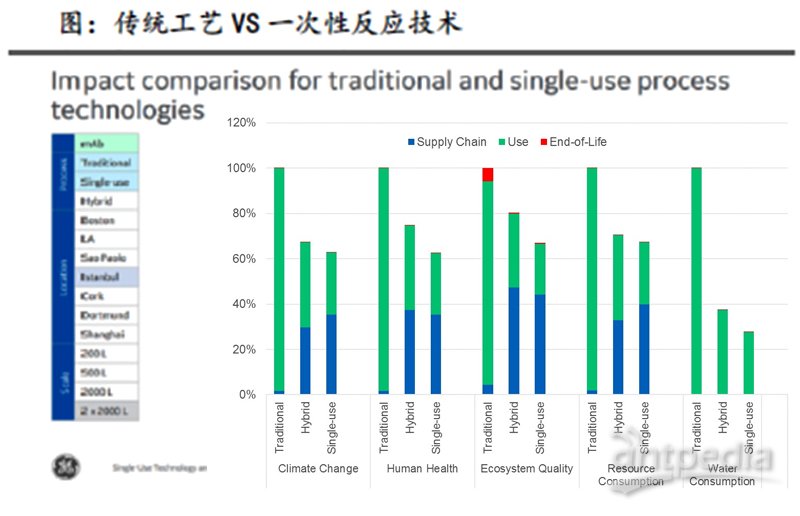

Cytiva资料:传统工艺、复合技术、一次性反应技术在几方面的对比,包括气候变化、人类健康、生态系统质量、源头消耗、纯净水消耗

首页

首页