罗氏近期公布了2023年财报,尽管COVID-19销售大幅下降,罗氏超过指引,实现2023年1%的销售增长(CER)

● 集团销售以恒定汇率(CER)增长1%1(在瑞士法郎下降7%),完全抵消了COVID-19相关销售和生物类似物侵蚀的下降,因此超过了2023年的预测

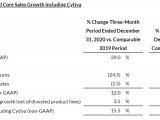

● 不包括COVID-19产品在内,集团销售增长8%

● 制药部门销售增长6%(不包括COVID-19药物Ronapreve:+9%),由于对新药物的持续高需求,眼科药物Vabysmo继续是最大的增长驱动因素,其次是Ocrevus(多发性硬化症),Hemlibra(血友病A)和Polivy(血癌)

● 由于2022年COVID-19测试需求旺盛,诊断部门销售下降13%;诊断部门基础业务强劲的势头仍然保持,增长了7%

● IFRS净收入增长7%(在瑞士法郎下降9%),达到124亿瑞士法郎

●每股核心盈利增长6%(在瑞士法郎下降9%)

● 董事会建议将股息提高至9.60瑞士法郎

● 董事会变更

2024年展望

罗氏预计集团销售将在中位数个位数范围内增长(在恒定汇率下)。每股核心盈利的目标是与销售增长(在恒定汇率下)大致相符,不包括2023年解决税务争端的影响。 罗氏预计将进一步提高以瑞士法郎计价的股息。

罗氏首席执行官托马斯·希内克表示:「我们取得了良好的销售增长,远远抵消了COVID-19销售的急剧下降。罗氏的基础业务 - 不包括COVID-19 - 在恒定汇率下继续保持强劲的增长势头,增长率达到了8%。因此,我们超过了2023年的预期。与此同时,瑞士法郎对大多数货币的显著升值在瑞士法郎报告的结果中产生了强烈的影响。在制药和诊断产品管线方面,我们也取得了良好的进展。最近的一个亮点是inavolisib,这是一种在第III期试验中进行研究的口服治疗,显示出对于患有晚期、难治性乳腺癌的患者,死亡或疾病恶化的风险降低了50%以上。我们期待尽快将这种药物带给患者。我们的新伙伴关系和收购涉及到存在高度未满足需求的疾病领域,如炎症性肠病和心脑血管代谢疾病。我们已经为未来的增长做好了准备。」

董事会变更

自2015年以来一直担任董事会成员的贝纳德·普苏(生于1952年)决定在2024年的年度股东大会上不再寻求连任。董事会的其他成员将提名进行连任。

董事会主席塞弗林·施万:“贝纳德·普苏丰富的领导经验和对制药行业的深刻了解为罗氏做出了重要贡献。我由衷感谢他。”

集团业绩

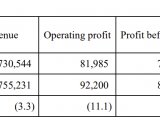

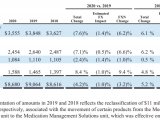

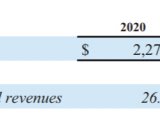

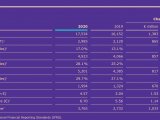

2023年,罗氏实现销售增长1%(在瑞士法郎下降7%),达到587亿瑞士法郎,超过了公司对该年的指引。这一增长远远弥补了预期下降的COVID-19相关销售,达到43亿瑞士法郎,以及生物类似物侵蚀对我们的癌症药物MabThera/Rituxan、Herceptin和Avastin的影响,总计11亿瑞士法郎 - 造成了总体上CHF 54亿(以CER计算)的影响。

瑞士法郎相对于大多数货币大幅升值,导致以瑞士法郎报告的结果相对于恒定汇率有所下降。

核心营业利润下降1%(在瑞士法郎下降13%),达到192亿瑞士法郎。良好的销售表现和恢复到COVID-19前的销售组合使毛利率得到改善。这被在制药研究、开发和新产品推出方面持续的投资所抵消。此外,2022年在日本的专利和解收入影响了2023年的增长率。

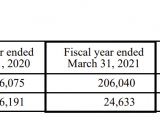

IFRS净收入增长7%(在瑞士法郎下降9%),达到124亿瑞士法郎,这是由于经营利润(IFRS)的增加和较低的所得税费用。

每股核心盈利增长6%(在瑞士法郎下降9%),包括2023年解决税务争端的积极影响。

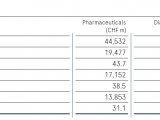

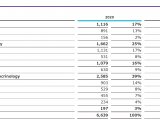

制药部门销售增长6%,达到446亿瑞士法郎,严重疾病的新药继续保持强劲增长。

五大增长驱动因素 - Vabysmo(严重的眼病)、Ocrevus(多发性硬化症)、Hemlibra(血友病A)、Polivy(血癌)和Phesgo(乳腺癌) - 实现了总销售额达148亿瑞士法郎。与2022年相比,这在CER方面增加了43亿瑞士法郎。仅在2022年初推出的Vabysmo销售额达24亿瑞士法郎,已成为罗氏最畅销的药物之一。

在美国,销售额增长了8%。 Vabysmo、Ocrevus和Hemlibra是主要的增长驱动因素。这一增长在一定程度上被专利已过期的药物销售的下降部分抵消。 在欧洲,销售额增长了6%,德国、法国和英国做出了关键贡献。 Vabysmo、Phesgo、Evrysdi(脊髓性肌肉萎缩症)、Hemlibra和Ocrevus的销售增长多次弥补了Ronapreve(COVID-19)和专利已过期药物销售的下降。 在日本,销售额下降了14%,主要是由于对Ronapreve供应减少给政府。不包括Ronapreve,日本的销售额增长了6%。这一增长主要受到Polivy和Vabysmo等新药物强劲表现的推动,有效地弥补了生物类似物的影响。 国际地区的销售额增长了13%,由中国、巴西和加拿大领导。

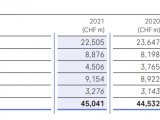

在中国,销售额增长了6%,主要是Tamiflu(流感)、Xofluza(流感)和癌症药物Polivy、Tecentriq和Perjeta成为关键的增长驱动因素,远远抵消了生物类似物的影响以及CellCept(移植)销售的下降。 诊断部门的基础业务销售增长了7%,其中免疫诊断产品,尤其是心脏测试,以及临床化学和高级染色的诊断解决方案对这一增长做出了重要贡献。 总体而言,诊断部门报告的销售额为141亿瑞士法郎,下降了13%。这反映了对COVID-19相关产品的需求预期的显著下降(2023年销售额为8亿瑞士法郎,而2022年为41亿瑞士法郎,均以CER计算)。 随着COVID-19测试需求的减少,北美、欧洲中东非洲(EMEA)和亚太地区的销售分别下降了21%、13%和11%。该部门的基础业务在所有地区都实现了增长。

制药部门:pipeline

拥有82个新分子实体(NMEs)和总共146个项目,罗氏拥有一个多样化的治疗方法,展现出有前途的管线。 制药研发支出增长了6%,达到115亿瑞士法郎(集团研发:增长5%,达到132亿瑞士法郎)。肿瘤学仍然是研发的主要领域,癌症免疫疗法是一个关键驱动因素。此外,还在神经科学、眼科和免疫学领域进行了大量投资。

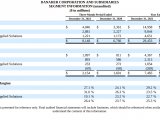

各地区药物销售

诊断销售及各地区情况

More information on Roche performance in 2023:

● Full-Year 2023 Finance Report

● Full-Year 2023 Annual Report

首页

首页