据人民日报健康客户端不完全统计,进入2月以来,截至目前,已有8家跨国药企公布了2023年全年财报,强生以总营收852亿美元强势拿下第一,相较去年同比上涨了6.5%,罗氏发挥基本稳定居第二,默沙东K药登顶“药王”。

对于“药王”宝座,也有其他产品跃跃欲试,均来自GLP-1受体激动剂赛道。2021年6月,司美格鲁肽减肥适应症获美国食药监局(FDA)批准上市,成为首个用于体重管理的每周1次GLP-1受体激动剂。减重适应症的获批,直接带动司美格鲁肽的销售。2022年,该药的销售额达109亿美元,2023年前三季度,在减重适应症的加持下,司美格鲁肽三款产品累计销售额达到142.82亿美元。高企的销售额和增速,让司美格鲁肽成为全球“药王”的有力争夺者。

同样作为GLP-1受体激动剂,礼来旗下替尔泊肽不容小觑。2023年11月,替尔泊肽的肥胖或超重适应证获FDA批准上市,定价比司美格鲁肽低出20%。数据和分析公司GlobalData认为,更优的减肥疗效临床数据,预计2029年销售额将会达到270亿美元。这一数据对K药和司美格鲁肽,都有不小的冲击。

跨国巨头抢占市场份额

在产品的竞争上,PD-1/PD-L1已经成为竞争较为激烈的市场之一。

根据IQVIA数据,2021年,美国PD-1/PD-L1抑制剂销售额占全球销售额的47%。随着欧洲迎头赶上,其份额由5年前的60%逐步下降, 目前欧盟四国以及英国共占全球市场的四分之一。七大发达市场(包括日本)贡献了全球79%的PD-1/PD-L1销售额。尽管应用速度很快,但欧洲和日本的人均检查点抑制剂使用量仍落后于美国,为释放潜在需求,扩大PD-1/PD-L1市场提供了更大的机会。

对此,IQVIA分析认为,PD-1/PD-L1市场动态趋势取决于如下四个方面,这四个方面同时也为后来者和新进入者带来了障碍:

一是多适应症。鉴于其“普适”的作用机制,PD-1/PD-L1抑制剂“一个药相当于多个管线”。为了充分挖掘其商业潜力,迅速扩展适应症并进行适应症的战略布局是成功的关键。

二是生物标志物对于复杂的PD-1/PD-L1治疗至关重要,例如,它们可帮助预测患者对免疫疗法的反应或确保可用人群的规模和患者获益。因此,检查点抑制剂的成功与生物标志物的创新、常规临床实践中的采用和测试率有着密不可分的关系。

三是市场成熟度。全球市场获批上市PD-1/PD-L1抑制剂超10款,其中许多适应症有多种药物可供选择。PD-1/PD-L1抑制剂既可单用也可联用,随着其越来越多与其他癌症疗法组合使用,市场竞争日益激烈,需要应对的复杂情况日渐增多,而机会也开始分化。

四是Keytruda占主导地位。尽管市场竞争日益激烈,但Keytruda仍牢牢占据主导地位,2021年其市场份额为54%。在目前的竞争格局中,领先品牌的地位仍然在很大程度上反映了市场进入的顺序。

默沙东:营收超600亿美元,K药登顶“药王”

2023年,默沙东营收实现601亿美元,同比微涨1%。其中,PD-1单抗K药贡献250亿美元的销售额,几乎撑起半壁江山,也成为2023年全球最畅销药物。

新晋“药王”K药(帕博利珠单抗)于2014年9月在美国获批上市,是近几年来全球最畅销的PD-1单抗。截至目前,该药在美国获批适应症达39项,不仅是获批适应症覆盖瘤种最多的PD-1单抗,也是肺癌适应症布局最全的免疫检查点抑制剂。2018年,K药获批在中国上市,在国内获批适应症已达到12项。有机构预测,K药销售额有望在2028年达到300亿美元的里程碑。

HPV疫苗(佳达修)是默沙东旗下的另一款王牌产品,该疫苗在2023年为默沙东贡献88.86亿美元的营收,同比增长33%(不排除外汇影响)。中国市场的强劲增长,成为业绩上涨的重要因素。

在国内,先是2022年8月,默沙东九价HPV疫苗适应症得以扩展,适用人群拓展至9-45岁适龄女性接种。疫苗适应人群明显扩大。随后,今年1月9日,默沙东九价HPV疫苗的9-14岁女性二剂次接种程序(0,6-12月)获批。这意味着,该疫苗接种程序简化。

2023年9月,默沙东还提交九价HPV疫苗的男性适应症上市申请,且获得国家药监局受理,成为首个在国内递交男性适应症上市申请的九价HPV疫苗。这一系列动作也“搅动”国内HPV疫苗市场。

2023年,默沙东研发投入高达305.31亿美元,相当于将2023年收入的一半用于研发,而其2022年研发投入仅为135.48亿美元。2023年,默沙东共启动20多个III期研究项目,其中包括8款新的资产首次于2023年进入III期阶段。

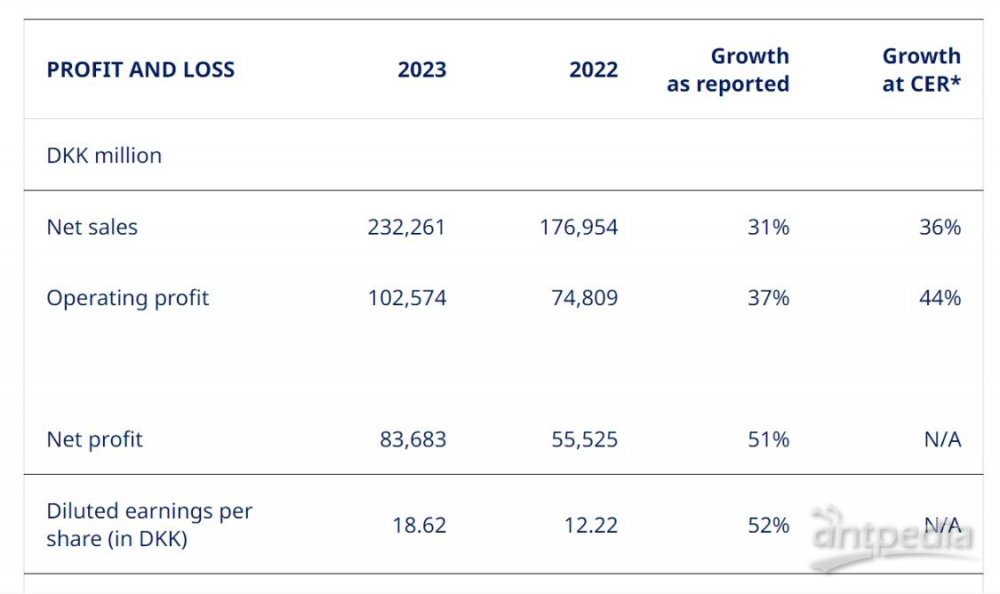

诺和诺德2023年收入同比增三成减肥用司美格鲁肽年收入翻两番贡献216亿美元

1月31日,诺和诺德发布2023年业绩,全年收入同比增长31%;营业利润同比增长37%。其中,明星产品司美格鲁肽共取得了1458.11亿丹麦克朗(约合212.01亿美元)的销售额,同比增长88.78%,占总营收的62.78%。

目前,诺和诺德的司美格鲁肽包括用于2型糖尿病的司美格鲁肽注射液Ozempic和司美格鲁肽片剂Rybelsus,以及用于体重管理的司美格鲁肽注射液Wegovy。财报显示,去年,Wegovy实现收入313.43亿丹麦克朗(约合45.57亿美元),同比增长407%。

司美格鲁肽注射液Ozempic(2型糖尿病)收入为957.18亿丹麦克朗(约合139.17亿美元,同比增长60%);司美格鲁肽片剂Rybelsus(2型糖尿病)收入为187.50亿丹麦克朗(约合27.26亿美元,同比增长66%);司美格鲁肽注射液Wegovy(肥胖)收入为313.43亿丹麦克朗(约合45.57亿美元,同比增长407%)。

诺和诺德表示,建设项目周期从2025年底开始至2029年完成,其中部分投资已包括在2月份宣布的250亿丹麦克朗资本支出中。这项投资将提高从活性药物成分(API)制造到包装的整个全球价值链的产能,其中大部分投资将用于API产能,包括GLP-1(胰高血糖素样肽-1)药物。

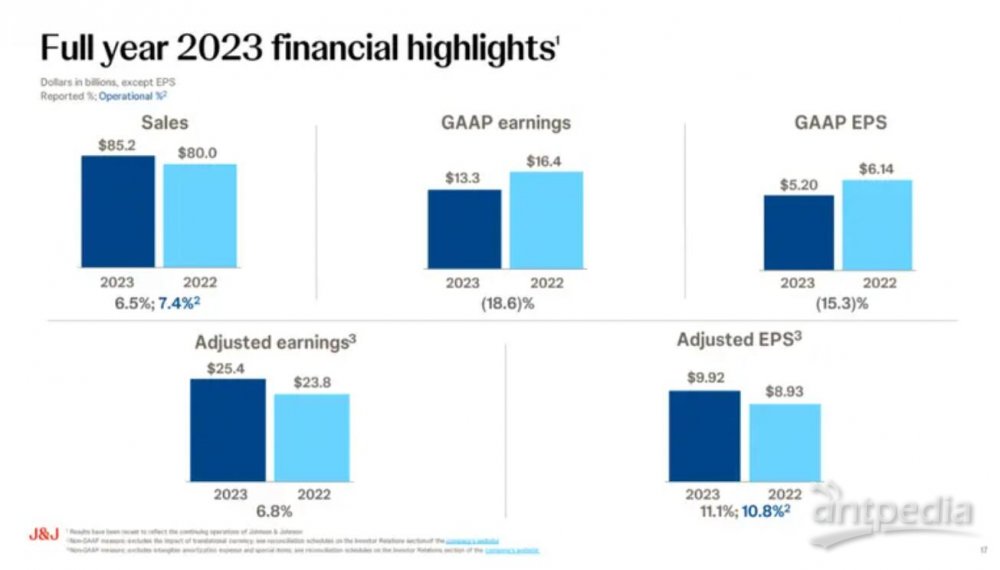

强生2023年财报出炉!乌司奴单抗超108亿美元 达雷妥尤单抗逼近百亿美元

1月23日,强生公布2023年公司业绩,全年总营收852亿美元,同比增长6.5%,扣除新冠感染疫苗后,同比增长9%。在2023年完成消费者保健业务的分拆后,强生首次以一家专注于医疗科技和制药两大业务的制药巨头对外披露全年业绩。财报显示,2023年强生制药业务实现收入547.59亿美元,医疗科技业务收入304亿美元。

强生的制药业务主要聚焦自身免疫、肿瘤、神经科学、感染、肺动脉高压、心血管及代谢这几大领域。强生肿瘤业务的增长主要归功于达雷妥尤单抗、阿帕他胺、伊布替尼等产品强劲驱动。其中,达雷妥尤单抗贡献了97.44亿美元收入,近乎实现百亿营收。

自身免疫领域,乌司奴单抗、英夫利昔单抗、古赛奇尤单抗、戈利木单抗等产品共同推动着强生业绩增长,合计带来180.41亿美元营收。其中,乌司奴单抗贡献超108亿美元收入。

罗氏:营收587亿瑞士法郎,眼科双抗超23亿瑞士法郎

2月1日,罗氏发布2023年财报,全年营收587.16亿瑞士法郎(约656.27亿美元),同比增长1%;净利润123.58亿瑞士法郎,同比增长7%;研发投入132.37亿瑞士法郎,同比增长5%。整体来看,罗氏2023年发展势头强劲,剔除新冠感染业务的影响,整体收入增长8%。

罗氏的制药业务主要聚焦在肿瘤、免疫、神经、血友病、感染疾病、眼科疾病等疾病领域。肿瘤作为公司的支柱板块和主要阵地,2023年贡献了190.87亿瑞士法郎的收入,同比增长4%,这也是其在连续多年下滑后首次增长。

眼科、血友病、神经等疾病领域的销售表现亦是不俗。其中,法瑞西单抗在2023年以324%的增幅成为眼科领域的一匹黑马,销售额高达23.57亿瑞士法郎。该产品是全球首个专为眼内注射设计的创新VEGF-A/Ang2双抗,在增强血管稳定性的同时,还可以减少眼底渗漏。

辉瑞:受新冠业务骤减影响,销售额大幅萎缩

1月30日,辉瑞披露2023年业绩,公司整体营收同比下降41%至584.96亿美元,净利同比下降93%至21.19亿美元。如果剔除新冠疫苗Comirnaty和口服治疗药物Paxlovid的影响,辉瑞去年营收增长7%。此外,2023年辉瑞以430亿美元收购了抗癌药厂商Seagen,布局ADC(抗体偶联)药物领域。

得益于新冠口服药和新冠疫苗两款产品的销售贡献,辉瑞在2022年成为首个营收破千亿美元的制药巨头。2022年,Comirnaty和Paxlovid的销售额合计达567.39亿美元,为辉瑞总营收贡献了约56.57%的份额。但2023年,Comirnaty实现营收112.2亿美元,同比下降70%。

除了新冠业务的影响,2023年,抗肿瘤、心血管和免疫产品仍然是辉瑞的主要收入来源。抗癌药哌柏西利、阿昔替尼、恩扎卢胺、抗凝药阿哌沙班、罕见病药物氯苯唑酸和肺炎球菌疫苗Prevnar系列为其贡献了40%收入。

赛诺菲2023年度普利尤单抗收入再创新高

2月1日,赛诺菲公布2023年业绩,营收430.70亿欧元(约470.97亿美元),同比增长5.3%。其中制药业务收入378.90亿欧元(约414.33亿美元),疫苗业务收入74.74亿欧元(约81.73亿美元)、消费者保健业务收入51.80亿欧元(约56.64亿美元)。

作为赛诺菲自免管线中的王牌产品,度普利尤单抗收入再创新高,2023年销售额达到107.15亿欧元(约117.17亿美元)。同时,度普利尤单抗也取得了重大进展,包括用于治疗慢性阻塞性肺病的3期BOREAS、NOTUS临床试验的成功以及被美国食品药品监督管理局批准作为首个也是唯一一个用于 1 岁及以上嗜酸性粒细胞性食管炎儿童的治疗方法等。

疫苗领域是赛诺菲除制药业务第二大收入来源,2023年流感、Polio/Pertussis/Hib和Meningitis疫苗分别营收26.69亿(约29.19亿美元)欧元、21.65亿欧元(约23.67亿美元)和11.7亿(约12.79亿美元)欧元,同比下降5.5%、0.1%和0.5%。

2023年,赛诺菲亦对呼吸道合胞病毒(RSV)领域的突破性进展有所贡献,其与阿斯利康合作开发的RSV中和抗体尼塞韦单抗(Beyfortus)在中美欧全面上市,为全球婴幼儿提供了预防RSV感染的利器。作为目前RSV领域唯一一款婴幼儿用中和抗体,Beyfortus销售额达到5.47亿欧元(约5.98亿美元)。

诺华:2023年营收实现两位数增长,明星产品Entresto营收超60亿美元

2023年,诺华成功分拆山德士,转型为纯粹的创新药企业。华丽转身后,诺华交出了一份亮眼的成绩单,全年营收454.40亿美元,同比增长10%。净利润85.72亿美元,同比上涨62%。核心营业收入增长18%,净利润达85.72亿美元,增长62%。

其中,公司明星产品沙库巴曲缬沙坦钠片(Entresto)实现60.35亿美元营收,同比增长31%。该产品系新型抗心衰药物,是全球首个血管紧张素受体-脑啡肽酶抑制剂。同时,诺华核药Pluvicto实现9.80亿美元营收,同比增长261%。该药物于2022年3月23日获美国FDA批准上市,用于治疗PSMA阳性的、经治疗进展的去势抵抗前列腺癌。

地域方面,诺华圈定了美国、中国、德国和日本这几个优先发展的地区。从这一排列顺序也不难看出,如今中国区业绩之于诺华的重要性。具体来看,美国市场2023年创收180亿美元(+13%),欧洲市场150亿美元(+4%),中国市场贡献33亿美元,增速达17%。

心血管领域在2023年为诺华带来63.91亿美元收入,同比增长36%。诺华布局心血管领域的策略是在精而不在多,已上市的心血管产品只有Entresto和Leqvio两个,每款的销售表现都可圈可点。

产能方面,诺华于2023年12月1日宣布拟投资超过6亿元在浙江海盐设立放射性药物生产基地,以加快将创新型放射配体疗法引入中国的步伐。

葛兰素史克:2023年营收超300亿英镑,疫苗业务表现强劲

1月31日,葛兰素史克公布了2023年业绩,全年营收303.28亿英镑(约378.46亿美元),同比增长5%,营业利润67.45亿英镑(约85.32亿美元),同比增长10%。

按业务部门划分,2023年全年,疫苗部门营收同比增长25%至98.64亿英镑;特药部门营收同比下降8%至102.44亿英镑;普药部门营收同比增长5%至102.20亿英镑。

其中,带状疱疹疫苗Shingrix营收同比增长17%至34.46亿英镑,脑膜炎疫苗Meningitis营收同比增长14%至12.60亿英镑,而呼吸道合胞病毒疫苗Arexvy这一重磅药物上市首年的营收就达到了12.38亿英镑。

首页

首页