7月15日,由CHC医疗咨询、太仓市人民政府、IVD及精准医疗产业与投资联盟联合主办的“第8届中国IVD产业投资与并购CEO论坛”在太仓圆满落幕。本次论坛在最新政策中解读IVD企业成长之路,共议高端免疫及分子诊断赛道前景,共同携手推进中国IVD产业发展。

高特佳投资执行合伙人、IVD联盟副理事长王海蛟受邀出席论坛,并发表题为《临床质谱检测行业发展及投资趋势》主题演讲。他表示,我国临床质谱检测领域尚处于早期阶段,相较于投资机构的热情,创业企业的数量目前较少,并且大部分投资机构还在观望阶段。从行业发展来看,虽然目前存在着临床教育不足、医保政策一刀切、技术及成本运营有限等问题,但依旧看好该行业的投资价值。3-5年内,临床质谱检测服务是比较好的投资领域,从长期看,在用户基数和应用场景扩大后,是投资临床质谱检测产品的好时机。

王海蛟 高特佳投资执行合伙人、IVD联盟副理事长(演讲全文4000字,阅读时长8分钟)

大家下午好,今天受大会的委托,分享一些我对临床质谱检测行业的看法。虽然有些企业已经参与到这个行业一段时间了,但整体来看市场规模还是比较小,行业发展也比较新。下面我谈谈我的一些看法。

首先关于什么是质谱分析,在座的很多都是行业专家,在这里就不再详细介绍了。相比传统的我们所说的免疫检测还是其他的检测方法,质谱检测在灵敏度、特异性、分析速度,以及多指标同时检测方面有比较强的优势。但目前在临床应用上还存在一些缺陷,所以说应用的范围还不是很广,场景也相对较窄。

从全球来看,整个质谱检测进入到医学检测领域的时间并不长,大概是1988年开始进入到整个医学检测领域,截至目前也就不到40年的时间。对比其它的不管是生化,还是免疫检测,或是分子诊断,质谱检测的发展历程都是比较短的。

全球临床质谱检测主要有些不同的应用方向,比如串联质谱主要用于小分子的定量分析,还有些可以用于挥发性化合物的检测,以及多肽、蛋白,还有元素分析等等,可以说应用的范围还是非常广的,只不过过去主要集中在分析化学和生命科学这两个领域应用的比较多。

这个是我们看到的全球质谱检测行业的市场规模。这个市场规模和其它检测相比,主要有个明显的差异,很多检测都是以检测试剂作为市场的主要贡献者,但临床质谱检测很大一部分是来源于检测仪器和设备的销售。整体来看,仪器设备部分的全球市场规模大概在80亿美元,平均的年增速在8%左右。在检测服务领域,目前美国的发展是比较快也比较好的,基本占据整个临床检验服务的15%。同时,全球来看质谱检测属于比较新的行业,所以行业增速也会相对更高一些,大概在20%以上。

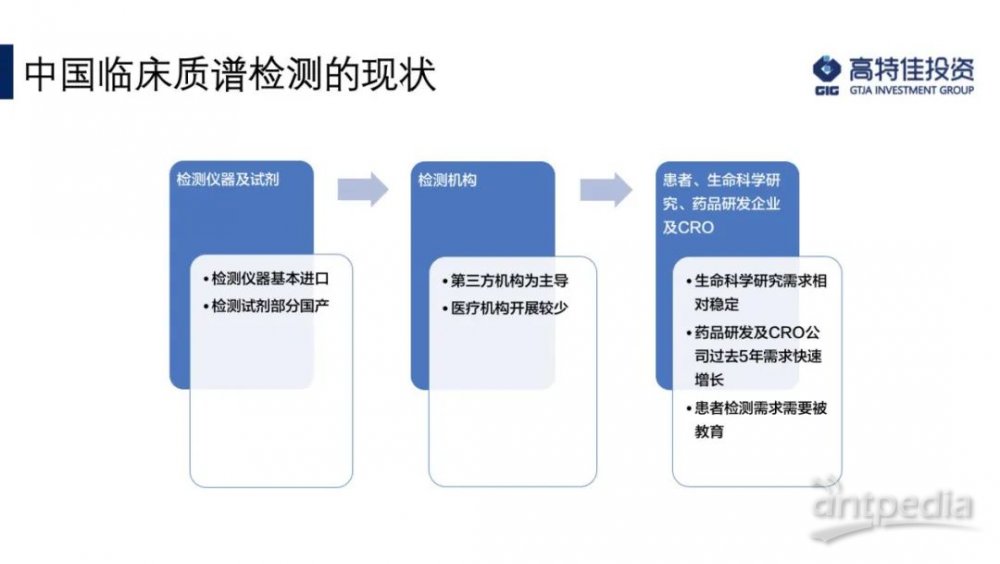

临床质谱检测的产业链可以简单分为三端:一是上游的设备制造和检测试剂提供商,二是中游我们的检测机构,三是下游接受服务的客户,包括患者、药厂,以及CRO公司都是检测服务机构的客户。

中国临床质谱检测的现状是怎样的呢?目前来看我们的上游应该说主要还是靠进口,我们一些国产的参与者,比如说已上市的天瑞仪器,还有最近过会的禾信仪器,也是以质谱检测为主业的公司。中游的医疗服务检测机构和医疗机构这块现在是刚刚开始发展。下游的生命科学的研究需求相对来讲比较稳定,这么多年国家对科研经费的投入,比如代谢组学等都是需要用到质谱检测分析的。另外,药品的研发,尤其是仿制药品一致性评价带动了药厂和CRO公司对于质谱检测服务需求的增长。最后,患者的检测需求相对来讲还是需要进一步教育的。

检测设备行业里目前都有哪些玩家?首先我们看结论,进口厂商还是占据了绝对的主导地位,这里面以赛默飞、岛津、安捷伦这样的公司占据的比例非常高。国产厂商方面,我认为目前还处于市场测试阶段,很少有哪家检测机构主打我们是使用了国产设备的,这个比例非常小,可能在环境保护领域中的环境监测会相对使用多一些,而在生命科学和临床检测领域基本看不到国产设备在检测机构中的应用。另外,国产厂商的销售普遍不会超过1个亿,这是我们做的一些行业调研得到的数据,可能会存在一定误差。

这是我们在3月底做了一个检索,都有哪些公司所有获批了质谱检测仪器。这里面分为两块,一是质谱检测仪器的,二是质谱检测试剂的。在中国获得国家药监局批准的,用于临床质谱检测仪器的其实一半都是和进口品牌合资、合作或是技术引进的,也就是说当年我们有一些厂商也宣称有自己的测序检测仪器,但其实可能是和别人贴牌的,这种模式大概有一半左右。另外一半才是自主研发生产的。

质谱试剂的公司数量也是比较少,这里我们也进行了罗列。不管是质谱仪器获批的还是质谱试剂获批的,按照大家讲IVD模式的话,估计也就是20多个玩家。目前获得证书大概就是这个数量,剩下的就是还没有获证的。所以说参与者在这个领域是非常少的,我指的是上游,包括了进口和国产的。

我们看到临床质谱检测试剂市场中少数公司完成了试剂注册,寄希望通过捆绑仪器的模式进行销售,也是一些企业对投资人讲的故事,我认为只这是一个比较好的愿景,但目前来看这个模式的成功率并不高。除了新生儿遗传筛查以外,大部分第三方检测机构其实是自配试剂,从这个角度看,基于自配试剂能够在临床上使用,全国能够进行质谱检测试剂研发生产的机构数量更多,为了防止竞争对手或是为了合规销售,这些机构已经去注册了二类产品证书。所以我个人有一个观点,想在临床质谱检测行业推广试剂捆绑仪器销售的模式是比较困难的,很难再走化学发光的道路。

我们还自己调研了行业里都有哪些主要的玩家,主要分为两类,一类是做IVD产品模式为主的公司,一类是做检测服务模式为主的公司。这里面有英盛医疗、毅新博创等公司,包括迪安诊断投资的一些公司,但是可以看这张表基本都已经列完了,其它的IVD板块这样的一张表肯定是列不完的。检测服务机构能列上来的就更少了,即使有很多机构号称自己也做质谱检测服务。我们能够列上来的排名最靠前、规模最大的是和合诊断,在全国拥有17个实验室,以连锁模式运营,2020年销售收入在4亿左右。可能能够和它相提并论,规模一样的就是金域医学,它有一个很大的板块是围绕代谢相关的,估计规模也在这个水平上。剩下的大部分的玩家,不管是维生素检测的,还是做药物浓度检测的,还是做肿瘤检测的,还是做其它领域检测的,我接触的大部分企业收入都是在1个亿以内。我认为在全国整个质谱检测行业,从IVD产品到我们的检测服务机构,能够实现自身造血盈利的公司是屈指可数的,可能一只手可能就能数清楚。大部分公司还处在怎么想办法把自己的商业模式跑通这样的过程中。

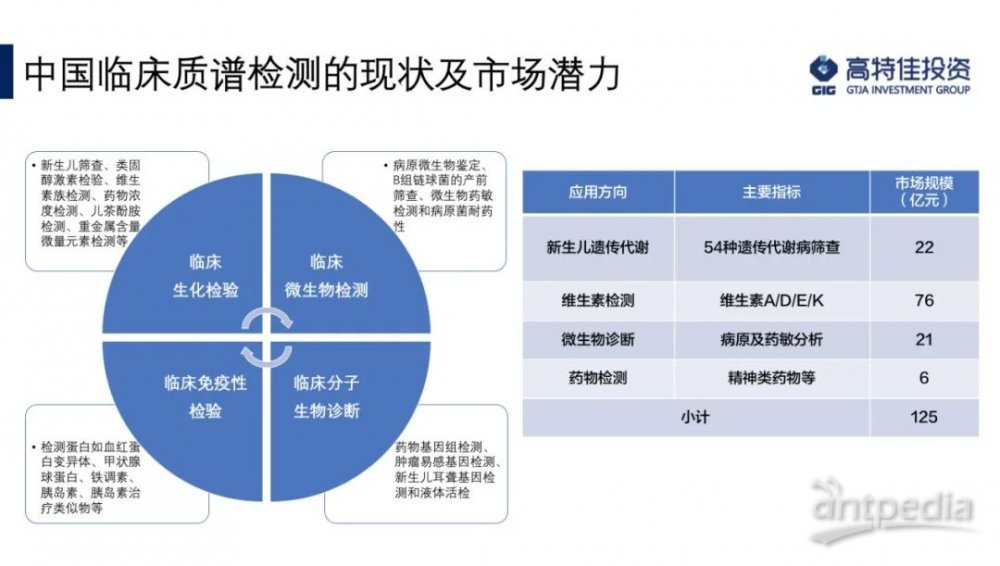

刚刚我们已说到这个产业处于早期,还处于快速发展过程中,面临的困难很多,但是前景还是很广阔的。这个报告中可以看到基于中国人口总量,临床质谱检测预计会有超过100亿的市场规模,而我们自己的行业研究得出今天中国的临床质谱检测市场规模可能在30亿人民币左右,对比这个来看我们可能还有4倍的增长空间。所以我说虽然现在有些困难,但未来是很光明的。

这里是一张我们做的总结:有哪些投资机构在这个领域布局了呢?我们把投资机构的布局分为两种类型,一类机构押注了IVD产品模式,一类机构押注了检测服务模式。我们罗列出了市场中的玩家,因为只能根据公开可检索的信息进行了罗列,所以可能有遗漏的。我们可以看到百辰医疗参与的投资机构特别多,英盛生物投资机构也特别多,还有豪思生物刚刚完成融资,还有汇健科技等等。另外一块投资检测服务机构方面,我们能看到有凯莱普、百趣生物、景杰生物、中科新生命还有和合诊断,都获得了投资。我们能查到的是这么多,肯定还有一些虽然做检测服务,但主营业务未必是质谱检测服务的。 研究完这些我们得出什么结论呢?有些机构既押注了检测服务,也押注了IVD产品,我们可以把他们归类为赛道型投资选手,这类投资机构大概有13家。另外更多的机构只投资了1家,大概有56家这样的机构。所以我们得出几个结论,首先是这个领域处于早期阶段,我刚刚罗列了获得融资的创业公司数量也就在20家左右,投资机构投资次数也大概80多次。所以平均下来,对比投资机构的热情,我们可以看到创业公司数量是比较少的。其次是相较已经参与到这个领域的投资机构来说,没有投这个领域的机构更多。我中午还在和一位朋友说,现在投资临床质谱检测行业还属于意见领袖在干的事情。所以,临床质谱检测领域第一比较早,第二参与的比较少,第三还有很多机构正在观望。

当然,我们也看到这个领域到底有哪些问题导致参与机构少,投资机构出手也不多。这里是来源于浩悦的一个分析,第一质谱仪设备本身价格比较贵,操作要求也比较高;第二试剂目前的方法不稳定、质量不稳定、准确性不够,也缺乏专用耗材;第三前处理比较复杂;第四数据偏差的责任归咎与谁难以认定,缺少相关的行业标准;第五这个领域还是依赖一个服务体系的,售后服务比较弱。所以我刚刚讲,为什么说想把化学发光再复制一遍,用试剂捆绑仪器销售的模式在这个领域是很难的,因为这个模式非常重服务,一家公司如果要这样来做,很容易被人力成本拖垮。

同时,我们自己也做了一些行业调研,我们对于影响行业发展的调研结果可能和前面也有类似,主要有以下几点:

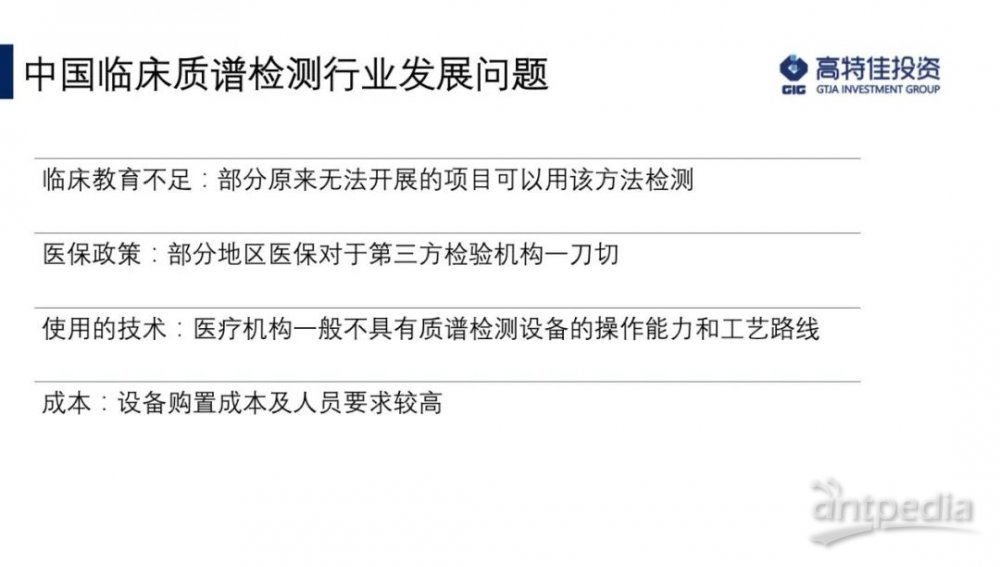

第一是临床教育不足。昨天我们还在讨论,就是目前的应用场景还是太窄,很多的参与者,可以说是大量的参与者都在做维生素检测,还有哪些疾病可以使用质谱检测的方法去提供更好的结果,提供临床没有被满足的需求,是需要我们去发掘的。另外这个临床教育不足也表现在很多方面,比如对医生的教育不够,我们很多可以使用质谱检测提供解决方案的诊断,在医院临床医生是不会开单的,因为他没有接受过这个教育,他可能会直接告诉患者这个没有办法诊断,但其实是可以的,这说明在医生端是缺乏教育的。

第二是医保政策。医保政策这几年其实一直收紧再收紧,有的地区,尤其是一些不发达地区对第三方检测服务这个模式是有些看法的,这会影响到整个行业的发展。

第三是使用的技术。我们认为整体来讲就像当年我们读书做科研的时候,学校的试验检测中心里面会有昂贵的质谱仪器,测试的速度非常慢、成本非常高、准确度也不够。很多医院的临床检测同样不具备这个能力,很难为了建设一个质谱检测中心而配备高水平的人才,并花成本去维持运营。

第四是成本,既包括设备购置的成本,也包括维持运营的成本,其中主要是人力成本。同时,还有一个开发的成本,任何一个新的药物浓度进行检测,都需要一个新的开发,这都是需要付出很高的成本的。所以我认为这些都是行业发展过程中在应用端出现的比较大的问题。

讲完这些,我最后要讲讲对投资的看法,因为我们的标题是“临床质谱检测行业发展及投资趋势”。基于以上,虽然我们的很多同行已投了IVD产品模式,但我认为短期内首先应该把服务端打开,要让更多的用户能够用的上临床质谱检测提供的服务并接受临床质谱检测服务,才有可能走到上游去。就像我们说这个产品大家都没有体验过,怎么可能考虑降成本呢?所以预计3到5年内,比较好的投资领域还是在临床质谱检测服务上。然后,只有服务的用户群足够大的时候,才有可能实现国产替代。如果我们的用户只集中在三甲医院,那么可以说他们是不差钱的,很难为了节省成本,比如为了节省50万、100万而去采购国产产品。因此,我认为在更长的时间维度上,比如5到10年内,在用户群增加,应用场景扩大之后,那时候用户一定会考虑降成本,国产临床质谱检测产品的替代机会才会到来。 好的,我用很短的时间分享了我的一些看法,谢谢大家。

关于高特佳投资

2001年高特佳投资在深圳成立,专注医疗健康产业投资,以战略性股权投资为主导,投资覆盖并购、PE、VC、天使等全阶段。拥有国内规模最大的专业医疗投资团队之一,构建医疗健康产业投资生态平台,致力于成为具有全球影响力的医疗健康投资机构。

资产管理规模超200亿元,医疗健康产业基金25支(含美元基金),先后投资150余家企业(其中医疗健康企业80余家),并推动了27家企业成功上市。

高特佳投资业务立足中国,面向全球,在深圳、上海、北京、南京、香港等地建立运营中心,致力于在全球范围内投资优秀医疗健康企业,为全球资本和医疗企业嫁接中国动力,协助创业者成就伟大企业。

首页

首页