质谱应用广泛成长性高,但长期为国外巨头垄断

质谱仪作为高端的检测仪器,在环境监测、食品安全、工业过程分析等领域有着广泛的应用,同时这些下游应用需求带动上游质谱仪市场迅速成长,2020 年中国质谱仪市场规模达142.2 亿元,2015~2020 年年复合增长率高达19.44%。在精准医学发展的大趋势下,质谱检验以其高通量、高灵敏度、高精度、高效率等诸多优势,在临床诊断中发挥着越来越重要的作用,

但目前国内的市场被赛默飞、安捷伦等国外巨头垄断,2020 年我国进口质谱仪商品规模为105.3 亿元,国外厂商在中国质谱仪市场占有率为74.05%,但随着以谱育科技、禾信仪器为代表的一批国内企业在质谱仪产品性能上达到国际水平,再加上产品本土化的优势和政策扶持,质谱仪的国产替代进程有望全面提速。

政策与资本驱动质谱仪国产化替代加速

中美贸易冲突以来,进口质谱仪的技术限制风险加大,国家陆续出台多项政策支持高端科学仪器的国产化,国内企业不断加大研发投入,同时,资本市场的青睐促使一批新兴企业涌入临床质谱领域,2021 年有10 家临床质谱公司完成11 笔融资,政策与资本驱动质谱仪的国产化进程。

根据海关进口数据,我国质谱仪的进口依赖度由2014 年的94.7%降至2020 年的74.05%,根据我们的样本统计数据,2019-2021 年国产质谱仪占公立医疗机构临床质谱仪采购量比重分别为10.17%、14.89%和29.13%,国产替代呈现加速趋势。

临床质谱应用空间广泛,开启百亿级蓝海市场

根据前瞻产业信息网数据,2019 年美国医学检验市场中临床质谱检验占比达15%,而我国只有1%左右。目前,临床质谱在新生儿早筛、维生素D 检测、微生物检测等领域应用较为成熟,有望率先迎来快速增长,而在治疗药物监测、类固醇激素检测、肿瘤标准物检测、毒物检测、微量元素检测、核酸检测、蛋白质组学等领域有着广泛应用,远期成长空间巨大,我们预测在中性预期下,2025 年中国临床质谱检验市场将达到154.62 亿元。其中新生儿早筛、维生素D 检测、微生物检测的市场空间分别为19.50 亿元、40.95 亿元、38.03 亿元。

质谱行业的发展现状

根据智研咨询统计,2020 年中国质谱仪市场规模为 142.2 亿元,2015 年至 2020 年中国质谱仪市场年均复合增长达 19.44%。预计未来十年中国质谱仪市 场规模仍将不断扩大。

据中国海关统计数据显示,2014-2020 年我国质谱仪进口规模由 6.2 亿美元提 升至 15.27 亿美元,按即期汇率折算成人民币后分别为 44.7 亿元(2014 年),105.3 亿元(2020 年),而进口依赖度由 2014 年的 94.7%降至 2020 年的 74.05%,呈现改善趋势。2020 年,我国质谱仪进口数量为 13889 台,其 中从美国进口的数量为 4535 台,占我国质谱仪进口数量的 32.7%,是我国进 口质谱仪数量最多的国家。2020 年国产质谱仪销售收入约为 49.21 亿元,同比 增长 21.2%。

国内企业逐步布局质谱仪市场

国产质谱仪已有近 50 年研发历史,1962 年北京分析仪器厂研制成功中国第一 台同位素质谱仪,1966 年成功研制中国第一台四极杆质谱仪,但 21 世纪之 前,国产质谱仪始终停留在实验室阶段。2006 年,北京东西分析公司推出了中国第一台商业化四极杆气质联用仪,开启 了国产商业化质谱仪的先河,随后涌现出一批国内公司研发国产质谱仪。

2010 年,禾信仪器推出国内首台气溶胶飞行时间质谱仪;2014 年,时为天瑞仪器子 公司的厦门质谱研制出我国首款具有完全知识产权的国产商业化基质辅助激光 解析电离飞行时间质谱仪(MALDI-TOF);2019 年,谱育科技推出第一台国 产三重四极杆质谱仪。目前,国内科学仪器公司中已有聚光科技(子公司谱育科技)、禾信仪器,天 瑞仪器、莱伯泰科等上市企业自主研发布局质谱仪市场。但其质谱产品以往多 应用于环境监测、食品安全、工业过程分析等领域,在临床医疗、实验室科研 等对质谱技术要求较高的领域的产品相对较少。

中国临床质谱行业的发展现状

临床质谱仪采购量快速增长,国产替代率逐年提高

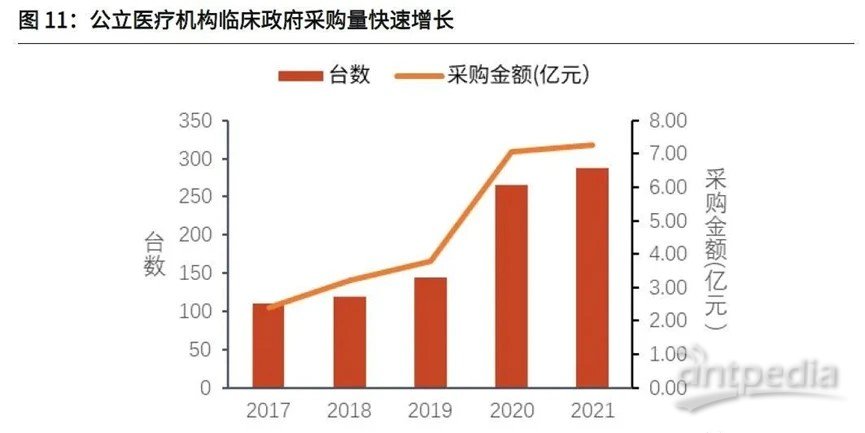

我们统计了中国政府采购网 2017 年以来医院、疾控中心、妇幼保健机构等公 立医疗机构临床质谱仪的采购情况。样本数据统计结果显示,2017~2021 年公 立医疗机构的临床质谱仪采购量呈现快速增长趋势,从 2017 年的 110 台增长 至 2021 年的 288 台,采购金额由 2.40 亿元增长至 7.27 亿元。

按厂家来看,2017 年以来所有采购的临床质谱中,SCIEX、赛默飞、安捷伦等 国外巨头占据了大部分市场份额,进口质谱仪共占采购量的 81.83%,国产质 谱仪占 18.17%。国产厂家当中,安图生物、中元汇吉、英盛生物和聚光科技 所占份额相对较大。

国产替代率呈现逐年递增趋势,从 2017 年的 3.85%快速增长至 2021 年的 29.48%。

按仪器类型来看,液相色谱-串联质谱(LC-MS/MS)和基质辅助激光解析电离飞行时间质谱(MALDI-TOF MS)占据大部分市场份额,按台数计,分别占 37.64%和 30.82%。其中 LC-MS/MS 的采购量从 2017 年的 40 台增长至 2021 年的 102 台,而 MALDI-TOF 的采购量从 2017 年的 19 台快速增长至 2021 年 的 101 台。

临床质谱产品:国产试剂布局完善,国产仪器追赶进程中

目前国外企业共有 11 款质谱仪获得药监局的进口医疗器械产品注册许可,厂 商涵盖安捷伦、沃特世、SCIEX、布鲁克、生物梅里埃、岛津等巨头企业,其 中 70%为液相色谱-串联质谱(LC-MS/MS),30%为飞行时间质谱(MALDI-TOF MS)。

国内企业方面,目前共有 32 款国产临床质谱仪器取得注册证,其中 16 款为飞 行时间质谱(TOF MS),12 款为液相色谱-串联质谱(LC-MS/MS),4 款为 电感耦合等离子体质谱(ICP-MS)。在 MALDI-TOF MS 领域,已有多家国产 企业成功自主研发产品;但在 LC-MS 领域,目前获批的仪器大多数是国内企业 以 OEM 方式引进国外巨头企业的仪器和技术,仅有谱聚医疗(谱育科技在医 疗临床检测领域布局的临床质谱产品平台)的 PreMed 5200 和国科医工的 LC-HTQ 2020 是自主研发的仪器。

在试剂端,目前共有 73 个临床质谱试剂盒获批,进口试剂盒仅有 Wallac Oy (珀金埃尔默子公司)2 款产品获批,其余均为国产试剂盒。其中串联质谱试 剂盒占比达 93%,应用场景亦多为维生素检测、新生儿筛查等临床应用成熟的 场景,产品同质化现象较严重。今后针对不同质谱类型及临床检测上不同的应 用场景,如何展开差异化布局将成为企业竞争的关键。

临床质谱相关公司:赛道蓄势待发,投融资市场火爆。近年来,随着临床质谱行业的迅速发展,聚光科技、禾信仪器、天瑞仪器等传 统科学仪器公司开始布局临床质谱市场。此外,安图生物、中元汇吉等 IVD 试 剂及仪器生产企业,以及迪安诊断、品生医疗等第三方医学检验公司也开始自 主研发临床质谱仪器试剂,或以 OEM 方式引进国外技术,布局临床质谱。

2021 年一级市场共有 12 家临床质谱企业完成融资,其中佰辰医疗获得中信产 业基金领投的 3 亿元人民币 C 轮融资,为目前临床质谱行业的最大一笔融资。2021 年 9 月 13 日,禾信仪器正式登陆科创板,被市场誉为“质谱仪第一 股”,上市首日开盘大涨 420%。未来和合诊断等公司有望陆续上市,进一步 带动临床质谱市场发展。

质谱仪国产替代大幕拉开

在环境监测领域,以谱育科技、禾信仪器为代表的一批国内企业在质谱仪的产 品性能上已经达到国际水平,加上产品本土化的优势和政策扶持,国内企业在 环境检测质谱领域的市占率持续提升,推动了我国质谱仪产业化的发展,为医 疗、制药、科研等领域国产高端质谱仪的发展奠定了良好的基础。

我们认为,未来质谱仪将在以临床医疗检测、食品安全检测、半导体检测、工 业过程分析等多应用领域扮演越来越重要的角色。而随着国产质谱仪研发投入 不断加大,在三重四极杆质谱仪、MALDI-TOF 飞行时间质谱仪等高端质谱仪领 域取得技术突破,国产质谱仪将在各个应用领域快速发展。

临床质谱仪国产替代空间广阔

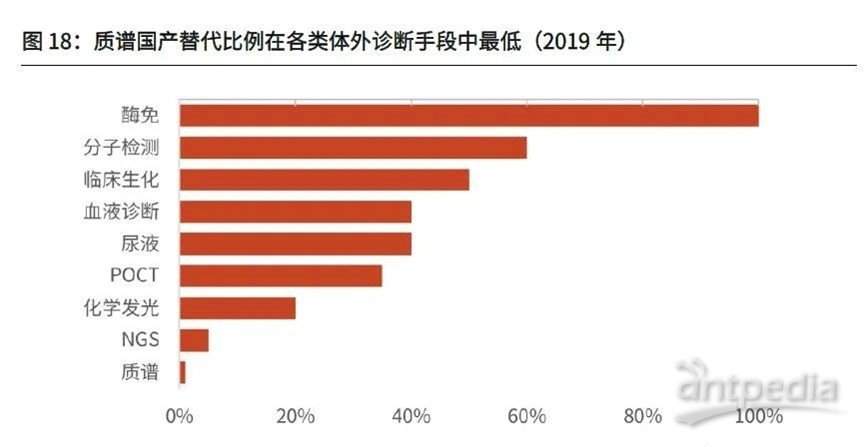

据前瞻产业研究院数据显示,在 IVD 的细分行业中,临床质谱仪的国产替代率 处于最低水平。

参考生化诊断的国产替代历程,生化诊断经历了代理试剂——自产试剂——研发 仪器——替代仪器的历程,在临床质谱行业,国产公司正处于研发仪器的阶 段,我们预计 5 年内将有重大突破,国产市占率也将迅速提高。

产业政策加速国产替代进程

当前我国对于质谱仪进口存在技术限制风险。中美贸易冲突以来,美国以立法 形式限制关键核心技术对华出口。根据国际结算银行统计,2016 年,在通过出 口许可证方式实现的美国对中国出口商品中,“用于制造半导体器件或材料的 设备”、“压力传感器”、“化学制造设备”与“质谱仪”等产品位居前四 名。如美国对我国高科技出口管制措施进一步升级,我国从美国进口质谱仪产 品尤其是高端质谱仪产品将会受到较大影响。质谱仪作为“卡脖子”仪器,对促进相关行业技术升级、提高高端分析仪器国 产化率及国产替代等方面具有重要战略意义。

临床质谱发展历程

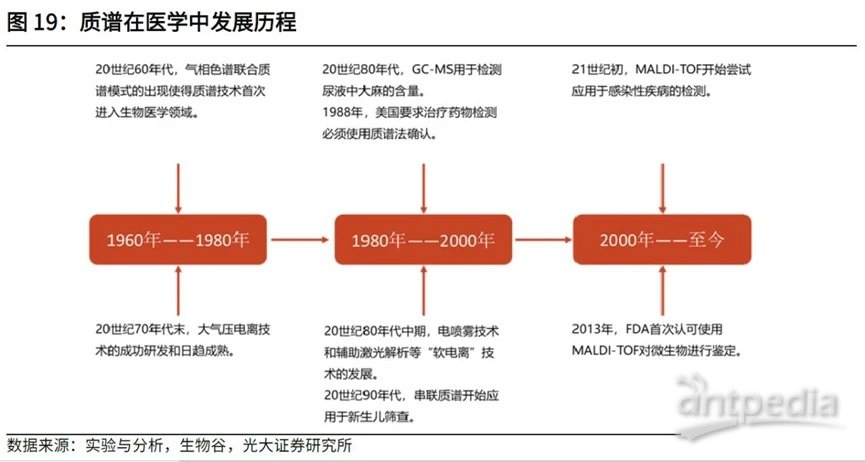

20 世纪 60 年代,气相色谱联合质谱模式的出现使得质谱技术首次进入生物医 学领域。20 世纪 70 年代末,随着大气压电离技术的成功研发和日趋成熟,液 相色谱-质谱模式以高灵敏度、高深受科研人员和临床检测的青睐。20 世纪 80 年代,用 GC-MS 检测美国海军飞行员尿液中大麻的含量,开启了临床应用的 时代。

1988 年,美国联邦药品检验局发布强制性指南,要求治疗药物检测必须 使用质谱法确认,奠定了质谱技术在治疗药物检测中的重要地位;20 世纪 80 年代中期,电喷雾技术和辅助激光解析等“软电离”技术的发展,使蛋白质、酶、核酸等生物大分子的检测成为可能,拓展了质谱技术在医学检测领域的应 用范围; 20 世纪 90 年代,串联质谱(LC-MS/MS)开始应用于新生儿筛查; 21 世纪初,基质辅助激光解析电离飞行时间质谱技术(MALDI-TOF-MS)开始 尝试应用于感染性疾病的检测,如血源性感染性疾病的分子诊断,2013 年,FDA 首次认可使用 MALDI-TOF-MS 对微生物进行鉴定。

临床上应用相对成熟的质谱技术包括液相色谱-质谱联用(LC-MS)、气相色谱 -质谱联用(GC-MS)、电感耦合等离子体质谱(ICP-MS)、基质辅助激光解 吸-飞行时间质谱(MALDI-TOF-MS)等。质谱技术在临床生化检验、微生物检 验、核酸检验、蛋白质组学等诸多领域具有重要应用。

临床质谱行业的上游主要包括生产零部件、仪器材料、试剂类材料的公司,中 游行业包括质谱仪器及试剂公司,以技术能力为核心竞争力,下游应用行业主 要包括第三方检测、各级医院、科研院校等,第三方检测与各级医院间合作较 多。

上游零部件

国内已有部分公司掌握了质谱的离子源、质量分析器等核心零部件的工艺。以 临床微生物检测常用的 MALDI-TOF 质谱仪为例,目前已有禾信仪器、天瑞仪 器、安图生物、中元汇吉等多家公司掌握了飞行时间质量分析器的工艺,而临 床上用于检测微量元素的 ICP-MS 也有聚光科技、莱伯泰科、毅新博创等公司 掌握了电感耦合等离子体离子源的工艺。

部分核心零部件和高端通用零部件进口依赖度仍较高。在临床检测应用最为广 泛的串联质谱领域,目前国内掌握三重四极杆质量分析器工艺的仅有聚光科 技、国科医工,而如润达榕嘉等公司的三重四极杆质量分析器则仍依赖于国外 进口。而高端通用零部件方面,以禾信仪器为例,根据该公司在招股说明书中 的披露,质谱仪所需的高端激光器、分子泵等高端通用零部件仍然依赖进口。

中游仪器设备及试剂盒

仪器端:国外龙头占据先发优势,国内企业率先突破 MALDI-TOF MS 技术 根据 QYResearch 的测算,2019 年全球临床质谱仪的市场规模是 7.98 亿美元,实际销售量是 2692 台,预测在 2025 年会达到 14.24 亿美元,销售量将达 到 4855 台,2019 年 到 2025 年的市场规 模即销售额复合年增长率是 10.13%。

目前主要的几种临床质谱的类型中,液相色谱-串联质谱(LC-MS/MS)是应用 最为广泛的质谱类型,在新生儿筛查、维生素检测、治疗药物监测等领域已有 成熟的市场应用。根据 QYResearch 的测算,2018 年 LC-MS 销售量占全部临 床质谱市场份额的 79.6%。

由于 LC-MS 的技术门槛相对较高,目前,在该领域 中、安捷伦、赛默飞、沃特世、AB SCIEX、岛津等国外巨头占据了绝大多数的 市场份额,而经药监局批准的国产 LC-MS 仪器产品也几乎都是国内 IVD 仪器试 剂公司或第三方检测公司与国外巨头以合资、合作或技术引进方式推出的。在 国内自主研发的仪器方面,中科院苏州医工所天津工研院(国科医工)自主研 发的包含三重四级杆质谱仪的高效液相色谱串联质谱检测系统已于 2021 年 3 月获得药监局批准。聚光科技子公司谱育科技推出了 PreMed 5200 超高效液相 色谱-三重四极杆质谱检测系统,于 2022 年 3 月获得药监局批准。

试剂端:国内企业发展空间大,仪器搭配试剂盒销售模式尚未普及

由于国外质谱仪器大厂都是科学仪器的厂家,在国内没有原厂配套的 IVD 试 剂,所以临床质谱领域没有出现罗氏、雅培之类的国外 IVD 巨头,给了国内临 床质谱公司发展的机会。

目前,获得药监局批准的试剂盒几乎全都是国产试剂 盒。但实际应用方面,除新生儿筛查外,国产下游检测机构多选择自配试剂,仪器搭配试剂盒销售的模式尚未普及。目前,聚光科技等仪器公司已经开始布 局试剂端,而安图生物、达瑞生物等 IVD 企业也开始研发或以 OEM 方式引进 国外仪器,配合公司原有的体外诊断试剂打造一体化解决方案。

另外,复兴诊断、和合诊断等下游检测机构也进入临床质谱试剂端。长期来看,能够解决仪器试剂适配问题,为下游提供一体化解决方案的国内公司,在竞争中将处于有 利地位。

下游检测市场

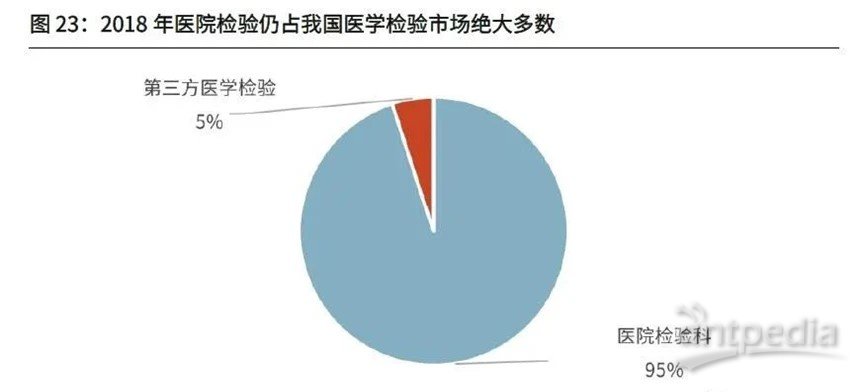

医院检验仍占主流,质谱检测有待进一步渗透 目前,国内临床检验市场目前仍以医院检验科为主,根据前瞻产业研究院的数 据,2018 年我国的第三方医学检验仅占临床检验市场的 5%左右。

目前我国临床质谱检测的渗透率仅有 1%~2%左右,与发达国家仍有较大差 距,未来在三甲医院、第三方医检为首的下游医学检验机构的渗透率仍有充分 增长空间。

在液相色谱串联质谱(LC-MS/MS)方面,针对新生儿筛查、维生素 D 检测等 领域,三甲医院、二甲医院、妇幼保健院有着广泛的市场需求。而微生物质谱 MALDI-TOF 则在三甲医院、二甲医院、疾控中心当中有着广泛的市场空间。第三方医检方面,临床质谱应用的成长速度较快,包括金域医学、迪安诊断、达安基因、华银健康、和合诊断等国内第三方医检机构近年来都在陆续开展临 床质谱检验项目。

目前国内临床质谱检验领域规模最大的公司为和合诊断和金 域医学,而其他企业目前在临床质谱检验上的规模相对较小。与 2021 年我国临床质谱 1%~2%的渗透率相比,美国临床质谱在医学检测市场 的渗透率达到了 15%。美国临床质谱的迅速发展离不开第三方医学检验 ICL(Independent Clinical Laboratory)和临床自建项目 LDT(Laboratory Developed Test)的发展。ICL 规模化后有助于提高采购质谱设备能力,美国医学检验市场以院外检测为主,35%为 ICL(Independent Clinical Laboratory),明显高于我国。

质谱仪器 昂贵的成本限制了小型医疗机构的购进,ICL 的规模效应为其带来大量的连锁 检测样本,增加了医疗机构购买高价检测设备的可能。

首页

首页